El encarecimiento relativo de una actividad que genera un determinado impacto ambiental desencadena diversos efectos en el funcionamiento de un sistema económico

Los impuestos ambientales son los que gravan aquellas actividades que generan presiones sobre el medio ambiente. Su principal objetivo, más allá de incrementar la recaudación de recursos públicos, es el de incentivar relaciones económicas más respetuosas con el medio ambiente. El encarecimiento relativo de una actividad que genera un determinado impacto ambiental desencadena diversos efectos en el funcionamiento de un sistema económico.

Por una parte, los consumidores reducen su consumo en detrimento de otros bienes y servicios más respetuosos con el medio ambiente, que pasan a ser más baratos en términos relativos. Por otra, los productores afectados tratan de adaptar o modificar sus sistemas productivos para compensar el incremento de precio que supone el impuesto y, de este modo, seguir siendo competitivos. En este sentido, la implementación de impuestos ambientales resulta, para los economistas ambientales, uno de los mecanismos más eficientes que existen para reducir la contaminación, evitar la sobreexplotación de los recursos o mitigar del cambio climático.

Poner un precio a las emisiones de carbono las reduciría de un modo más efectivo

Precisamente, el economista William Nordhaus, recientemente galardonado con el Premio Sveriges Riksbank en Ciencias Económicas 2018 (más conocido como el ‘premio Nobel de economía’), ha sido siempre defensor de la implantación a nivel internacional de un impuesto a las emisiones de carbono como principal mecanismo de lucha contra el calentamiento global. Nordhaus es considerado uno de los pioneros en integrar el cambio climático en el análisis económico, estudiando como se influyen mutuamente. Y es cierto que este reconocimiento no ha estado exento de polémica entre parte de algunos economistas ecológicos: ¿puede la economía crecer de manera indefinida como aboga Nordhaus, si se tienen en cuenta los límites biofísicos del planeta?, ¿es suficiente con simplemente integrar, en los modelos macroeconómicos utilizados hoy en día, una visión concreta y lineal del ‘daño ambiental’ que supondría el cambio climático?

Sin embargo, en relación a la tributación ambiental, hay cierto consenso entre economistas en el hecho de que poner un precio a las emisiones de carbono (a través de, por ejemplo, un impuesto) las reduciría de un modo más efectivo y menos costoso que solamente establecer una política climática basada en una regulación ambiental demasiado compleja y estricta. Esto ha situado la mayor parte de la discusión en el diseño que debería adoptar la fiscalidad ambiental, la magnitud potencial de su efecto final y los costes que supondría.

En el último informe recientemente presentado del Panel Intergubernamental del Cambio Climático de Naciones Unidas (IPCC, en sus siglas en inglés)[1] se aboga por el uso de (elevados) impuestos ambientales para luchar contra el cambio climático, y así evitar superar el límite de los 1,5 grados de incremento global de las temperaturas del planeta en relación al periodo preindustrial. Un incremento de las temperaturas por encima de ese umbral conllevaría cambios fundamentales e irreversibles en los sistemas ecológicos, económicos y sociales con potenciales consecuencias catastróficas.

De un modo más genérico, sin estrictamente focalizarse en el cambio climático, la Comisión Europea provee estadísticas del estado de la fiscalidad ambiental en los diferentes Estados Miembros. En el último informe anual presentado este 2018 sobre tendencias de fiscalidad en los Estados Miembros de la UE, Islandia y Noruega,[2] se puede observar como los ingresos de los impuestos ambientales en España se encuentran (según datos del 2016) entre los más bajos en la Unión Europea, siendo aproximadamente el 1,8% del PIB, mientras que la media de la UE-28 se sitúa en el 2,4%. Otro dato interesante es que la mayor parte de la fiscalidad ambiental se centra en gravar la energía, con el 1,5% del PIB. Globalmente, España se sitúa en el puesto 25 de entre los 28 países de la Unión Europea en cuanto a la importancia de la fiscalidad ambiental como porcentaje del PIB, solo por delante de países como Irlanda, Eslovaquia o Luxemburgo. Esto es una pequeña muestra del potencial que todavía tienen los impuestos ambientales en España. De hecho, organismos como la Comisión Europea, la OCDE e incluso el FMI han “recomendado” al Estado español en diversas ocasiones, durante los últimos años, una ampliación y mejora de la tributación ambiental, así como una disminución de las subvenciones ambientalmente perjudiciales.

Sabiendo que es uno de los instrumentos más eficientes que existen para mejorar el estado del medio ambiente y, por lo tanto, que reporta beneficios sociales, ¿por qué hay tantas reticencias al impulso de una Reforma Fiscal Ecológica global? Hay la creencia generalizada de que los impuestos generan costes económicos y políticos, a pesar de que esta afirmación no es del todo cierta. Las principales disciplinas académicas que estudian las relaciones entre los sistemas económicos, sociales y el medio ambiente -la economía ambiental y la economía ecológica-, lo desmienten. Consideran, en general, que la no ‘internalización’ o la no adecuada consideración de los impactos ambientales puede generar más costes sociales, o mayor pérdida de bienestar, que la potencial pérdida de PIB o de otros indicadores macroeconómicos de corte cuantitativo más utilizados en la actualidad. Pero más allá de estos costes ‘no monetarios’ (y, por lo tanto, no directamente percibidos por los agentes económicos), hoy en día sabemos que un correcto diseño de la política fiscal ambiental puede incluso hacer desaparecer los costes económicos en términos de PIB. Esto no evita que este instrumento genere ganadores y perdedores, y que se necesiten establecer mecanismos de compensación adecuados para corregir aspectos relacionados con la redistribución de la renta al diseñarlo.

Más allá de un impuesto, o un conjunto de impuestos ambientales inconexos, una Reforma Fiscal Ecológica supone, según definición de la Agencia Europea del Medio Ambiente,[3] una reforma del sistema tributario nacional, en la que haya un cambio en la carga de los impuestos, por ejemplo, del trabajo hacia actividades dañinas para el medio ambiente, como el uso no sostenible de los recursos o la contaminación. Una reforma como esta implicaría, por lo tanto, reducir impuestos al trabajo, al capital o al consumo de bienes y servicios, al mismo tiempo que se incrementan en actividades que perjudican al medio ambiente, en un marco de neutralidad recaudatoria, es decir, recaudando la misma cantidad global de recursos públicos que antes de la reforma. Numerosos estudios han demostrado que una reforma de este tipo correctamente diseñada no solo mejoraría las condiciones ambientales, impulsando una transición ecológica, sino que, además, bajo determinadas circunstancias, podría mejorar la economía, cumpliendo lo que se conoce como la ‘hipótesis del doble dividendo’ (haciendo referencia a la consecución del beneficio ambiental y económico al mismo tiempo). Esto es debido a que los actuales impuestos al trabajo, como el IRPF; al capital, como el impuesto de sociedades; o al consumo, como el IVA, generan lo que los economistas llaman ‘distorsiones’ en los mercados, por lo que una reducción de estos, a costa de incrementar impuestos ambientales, podría generar un efecto neto positivo sobre los diferentes indicadores económicos. Algunos estudios recientes sugieren que en España se podría dar con una Reforma Fiscal Ecológica. Solo es necesaria voluntad política suficiente para llevarla a cabo.

El proyecto de investigación del cual deriva este artículo (METRES) ha recibido financiación del Programa de Investigación e Innovación Horizon 2020 de la Unión Europea en virtud del acuerdo del acuerdo Marie Sklodowska-Curie, Nº 654189.

[1] http://www.ipcc.ch/report/sr15/

[2] https://ec.europa.eu/taxation_customs/sites/taxation/files/taxation_trends_report_2018.pdf

[3] https://www.eea.europa.eu/highlights/fiscal-reform-can-create-jobs/EEABriefingNoteforETRWorkshop_Madrid.pdf/view

Estructura de los impuestos ambientales en la UE-28 en 2016 (% del PIB).

Estructura de los impuestos ambientales en la UE-28 en 2016 (% del PIB).Fuente: European Commission (2018). Taxation trends in the European Union data for the EU member states Iceland and Norway (2018 edition), Publication Office of the European Union, Luxembourg: https://ec.europa.eu/taxation_customs/sites/taxation/files/taxation_trends_report_2018.pdf.

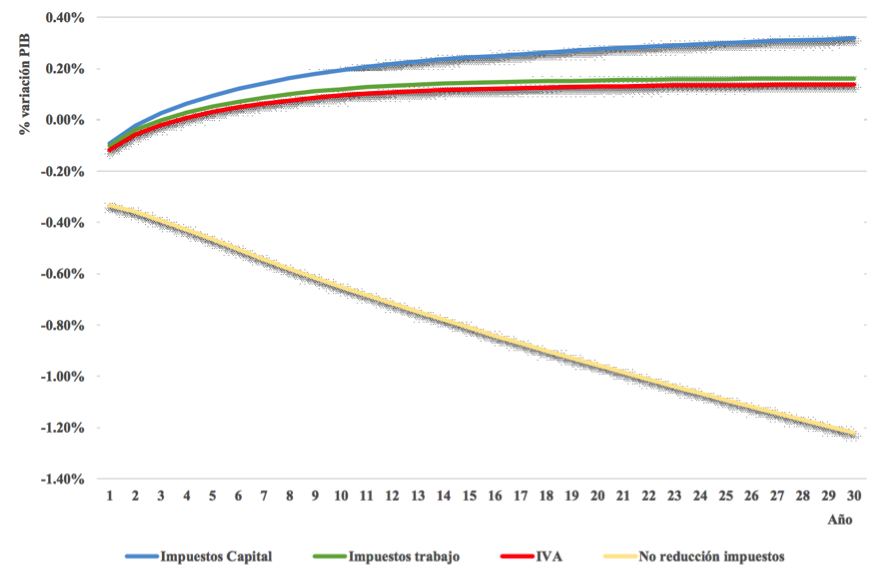

Porcentaje de variación del PIB como consecuencia de implementar una Reforma Fiscal Ecológica en España.

Fuente: Freire-González, J., Ho, M.S. (2018). Environmental Fiscal Reform and the Double Dividend: Evidence from a Dynamic General Equilibrium Model. Sustainability, 10(2), 501.

Fuente: Freire-González, J., Ho, M.S. (2018). Environmental Fiscal Reform and the Double Dividend: Evidence from a Dynamic General Equilibrium Model. Sustainability, 10(2), 501.