Perfiles sociales y financiación de la renovación energética de las viviendas

Introducción

La renovación energética de viviendas, una necesidad social y climática que exige financiación

¿Cómo afrontar el reto de renovar el parque edificado de viviendas? El hecho de que el 95% de los casi 25 millones de viviendas en España estén en manos de particulares, implica que el reto de renovar la vivienda pasa, en gran medida, por entender las características de la población en lo que se refiere a la vivienda, para poder discernir la probabilidad de que los propietarios den el paso de renovar las viviendas que poseen, así como los factores que podrían incrementar dicha probabilidad, especialmente los factores relacionados con la financiación de la renovación energética de viviendas. Se trata, por lo tanto, de entender a la sociedad de nuestro país en relación con sus viviendas, y en relación con su situación y capacidad de tomar la decisión de renovar su vivienda.

La necesidad de renovar energéticamente las viviendas está ligada la necesidad de hacer que nuestros edificios dejen de emitir CO2 a causa del gasto energético de la calefacción y la refrigeración, para frenar el calentamiento global. A este respecto, lo primero que conviene señalar es que la sociedad española está plenamente consciente de esta necesidad. Una encuesta del Banco Europeo de Inversiones[1]Encuesta BEI 2021. Disponible en: https://www.eib.org/en/press/all/2021-360-81-percents-of-spanish-people-in-favour-of-stricter-government-measures-imposing-behavioural-changes-to-address-the-climate- Visto en PNIEC borrador 2023 – pag16 (BEI) muestra que el 82% de los españoles afirma que el cambio climático es el mayor reto al que se enfrenta la sociedad en el siglo XXI, mientras que el 81% se muestra a favor de medidas más ambiciosas. Por otro lado, el Eurobarómetro especial 527 en torno a percepciones de la transición energética[2]Eurobarómetro 527 – Factsheet. Disponible en: https://spain.representation.ec.europa.eu/system/files/2022-10/eb527_factsheet_es_es%20%281%29.pdf revela un apoyo muy significativo en nuestro país a una transición sin dejar a nadie atrás (88%) y a inversiones en movilidad sostenible, renovación energética o políticas destinadas a la reducción de emisiones por parte de empresas. A nivel internacional encontramos la misma tendencia. La mayor encuesta a nivel mundial sobre la percepción del cambio climático, hecha en 2024 por la ONU, revela que el 80% de la población global quiere que su país haga algo más respecto al cambio climático, y el 72% quiere una transición rápida para dejar atrás los combustibles fósiles[3]Organización de las Naciones Unidas; 2024: https://peoplesclimate.vote/.

El balance de renovación energética en España es pobre. Se esperaban 2 millones de renovaciones energéticas de viviendas para el periodo 2015-2020, de acuerdo a la Estrategia a Largo Plazo para la Rehabilitación Energética en el Sector de la Edificación en España 2020 (en adelante, ERESEE 2020)[4]Estrategia a largo plazo para la Rehabilitación Energética en el Sector de la Edificación en España (ERESEE 2020) (Ministerio de Vivienda y Agenda Urbana disponible en: https://www.mivau.gob.es/el-ministerio/planes-estrategicos/estrategia-a-largo-plazo-para-la-rehabilitacion-energetica-en-el-sector-de-la-edificacion-en-espana/eresse2020y The EU Renovation Loan Report: a new instrument to fund the EU Renovation Wave– (Noviembre 2022 – Climate Strategy & Partners) – Pag. 50 – Disponible en: https://www.renovate-europe.eu/2022/11/16/launching-the-eu-renovation-loan/. Sin embargo, se han venido ejecutando unas 30.000 rehabilitaciones de todo tipo (no se sabe cuántas están destinadas a mejorar la eficiencia energética) cada año. En 2023, según los datos de visados difundidos por el Consejo Superior de los Colegios de Arquitectos de España (CSCAE), se solicitaron permisos de gran renovación para 37.783 viviendas. Esto supone un 9,4% más que en 2022, y un 50% más que en 2019. Pero estas cifras están lejos de lo que sería necesario. Las rehabilitaciones energéticas de viviendas deberían incrementarse hasta llegar a 300.000 al año en España en 2030 de acuerdo a la estimación del gobierno[5]Plan nacional integrado de energía y clima (PNIEC) (Enero 2020 MITECO) – página 146 – Disponible en: https://www.miteco.gob.es/es/prensa/pniec.aspx para cumplir los objetivos de reducción de emisiones.

La reciente aprobación de la Directiva de Eficiencia Energética de Edificios en su versión de 2024 exige que cada estado miembro elabore un plan nacional de renovación de edificios que prevea cómo renovar el 43% de las viviendas menos eficientes de 2020 a 2050. Como veremos, esto puede costar entorno a 84.000 millones de euros en España. La misma directiva exige que el plan nacional de rehabilitación incluya una estrategia de financiación a largo plazo que incluya financiación pública y privada, especialmente para evitar que al terminarse los fondos Next generation destinados a la financiación de renovaciones energéticas, el mercado se quede parado y se pierdan las empresas de renovación y los empleos creados en ellas. También será necesario proporcionar mecanismos para mejorar las garantías, alargar la duración de los créditos, reducir los tipos de interés y diferenciar en mayor medida los tipos de interés de los créditos verdes y el resto de los créditos. En el plano social, será necesario apoyar a los propietarios de viviendas, apoyar a los inquilinos, tomar medidas para evitar la expulsión de los inquilinos de las zonas regeneradas, y evitar que los requisitos para que los bancos transformen sus operaciones en operaciones más ecológicas sirva para “expulsar” hogares del mercado hipotecario (evitar que los hogares que solo pueden permitirse comprar una vivienda de baja calificación energética queden sin financiación hipotecaria a causa de los objetivos de hipotecas verdes de la banca).

En la primera parte de este estudio mostramos un panorama de los grupos sociales predominantes en lo que se refiere a financiar la renovación energética de viviendas, empezando por el contexto actual de la vivienda en nuestro país. En la segunda parte mostraremos las características de las viviendas y sus requerimientos de renovación. En la tercera parte veremos un marco para clasificar y los hogares de acuerdo a su probabilidad de renovar su vivienda de acuerdo a dos cuestiones, la rentabilidad de la rehabilitación de su vivienda, y la capacidad económica del hogar para llevarla a cabo. En la cuarta parte mostraremos los vectores de cambio de las probabilidades de renovar de cada uno de los grupos, así como los factores o medidas que podrían mejorar las probabilidades de renovar de cada grupo, en función de sus características. Y en la quinta parte algunas soluciones y recomendaciones.

Metodología

Sería necesaria una información más precisa que relacionase la información sobre las necesidades de renovación de la vivienda principal y la información socioeconómica del hogar. Las fuentes de indicadores o criterios de medición de los problemas son muy heterogéneas en la actualidad. Por lo que hemos tenido que optar por tratar separadamente los datos de viviendas, por un lado, y los datos socioeconómicos del hogar por otro lado, y combinarlos estadísticamente, lo que resulta en una aproximación con una precisión limitada. Para la información de las viviendas nos hemos basado en la información disponible en la ERESEE 2020, y los datos socioeconómicos proceden de diversas fuentes como la Encuesta de Presupuestos Familiares del Banco de España (2023), la Encuesta de Condiciones de Vida del INE (año), el módulo de hipotecas experimental del INE, y estudios elaborados con dichas fuentes como el informe anual del Banco de España 2023 y otros de terceros que se citan oportunamente. Sería mucho más preciso disponer de algunos indicadores comunes en todo el territorio, con independencia de que se incorporen otros específicos en cada municipio que reflejen las circunstancias locales. Un intento y bastante completo es el visor de vulnerabilidad urbana de Euskadi[i]Inventario de Vulnerabilidad urbana de Euskadi: disponible en: https://www.euskadi.eus/informacion/regeneracion-urbana/web01-a2lurral/es/ y el visor de Euskadi. Disponible en: https://www.geo.euskadi.eus/visor-areas-vulnerables-de-la-capv/webgeo00-geoapps/es/ que muestra de manera integrada la vulnerabilidad social (sociodemográfica y socioeconómica), la habitabilidad, la accesibilidad, la estabilidad, la eficiencia energética y la densidad edificatoria y poblacional, comparando los valores de cada sección o micro-área con el promedio. Esta herramienta permite llegar a diagnósticos bastante precisos[ii]Ver la Actualización del modelo de de identificación y geotipologización de áreas urbanas vulnerables de la CAPV (2020) Disponible en: https://www.euskadi.eus/contenidos/informacion/regeneracion_urbana/eu_def/adjuntos/quor.pdf O el informe sobre la estrategia de intervención a largo plazo en el parque de edificios de Euskadi (Guipuzcoa) – Proyecto de investigación en el hábitat urbano – Escola Tecnica superior d’Arquitectura del Vallès en colaboración con Cíclica (space, Community, Ecology) – Promotor Dirección de Planificación Territorial, Urbanismo y Regeneración Urbana, País Vasco., por lo que sería ideal poder disponer de esta información a nivel nacional.

Impacto económico de la renovación energética de viviendas

La actividad económica generada por la renovación de las viviendas tiene un importante impacto en la economía y en los ingresos fiscales. Esto se ha puesto de manifiesto mediante un estudio realizado sobre los datos reales de las subvenciones otorgadas en el País Vasco[6]Institut Cerdà (2010) Beneficios en la rehabilitación de viviendas en la generación de actividad económica, creación de empleo y el ahorro de energía en el País Vasco. para la renovación energética de viviendas. Este estudio mostraba que cada euro otorgado en subvenciones (que cubrían entre el 24% al 45% del coste total de la obra) tenía una efecto multiplicador de 16,3. Esto significa que cada euro de dinero público otorgado en este tipo de subvenciones generaba 16,3 euros en actividad económica directa, indirecta e inducida, y toda esta actividad económica adicional producía unos ingresos fiscales adicionales de 1,22 € entre incrementos de IVA, IRPF, impuesto de sociedades, recaudación de la seguridad social y reducción de costes del desempleo. En el efecto multiplicador no se incluían otras obras no subvencionadas que, sin embargo, son habituales cuando se lleva a cabo una renovación energética, sino solo la actividad económica correspondiente a las actuaciones subvencionadas y a su cadena de valor: al aumento de gasto correspondiente al aumento de ingresos de los implicados en la cadena de valor (trabajadores y empresas).

La ERESEE 2020 (página 320 en adelante) también evalúa de manera prospectiva el retorno fiscal como positivo (en este caso con ayudas de un tercio de la inversión), a lo que se unen otros impactos beneficiosos como la reducción de la dependencia energética del exterior, la mejora en la balanza de pagos, la reducción de los problemas de salud y su coste para la sanidad pública, etc.

Se requeriría un estudio actualizado, referido al conjunto nacional y estudiando las subvenciones recientes, más cuantiosas proporcionalmente, como las del programa Next Generation, para confirmar en qué medida estos resultados siguen siendo válidos en las condiciones actuales, y para qué porcentaje de subvención. En la medida en que estos resultados se confirmen, esto significaría que el gasto fiscal en subvenciones para la rehabilitación es negativo. Es decir, todo gasto fiscal en renovaciones energéticas de viviendas que se haga en esta manera concreta, volvería al erario público en global, aunque podría ser necesario efectuar compensaciones entre las administraciones públicas en función de cuáles de ellas efectúen los desembolsos y cuáles reciban los retornos.

Sin embargo, es preciso que la financiación de la parte no subvencionada sea aportada por el propietario de la vivienda, y muchos hogares, cada vez más, de hecho, no pueden afrontar ningún gasto extra, por lo que necesitarán subvenciones muy cuantiosas para poder renovar energéticamente sus viviendas, mientras que otros viven de alquiler y no tienen la capacidad de tomar estas decisiones y en su mayor parte, tampoco tienen la capacidad económica para sufragar este tipo de gasto. Además tenemos limitaciones en el gasto público impuestas a nivel político, así como un espacio de tiempo reducido para alcanzar los objetivos, por lo que es preciso entender mejor el reto al que nos enfrentamos.

Parte 1: Perfiles sociales

Para poder analizar la capacidad de la población española de invertir en la mejora energética de sus viviendas, necesitamos dar un paso atrás y observar un panorama más amplio, que incluye ineludiblemente la situación de la vivienda en España. En los puntos 1 y 2 de este apartado hacemos un análisis de contexto muy centrado en la vivienda en España y que muestra también la situación de uno de los perfiles sociales más destacados en lo que se refiere a la renovación: los hogares que viven de alquiler. En el punto 3 vemos la situación de los hogares que son propietarios de su vivienda principal, en el punto 4 nos ocupamos de los hogares que tienen su vivienda principal en propiedad pero están pagando una hipoteca todavía, y en el 5 resumimos los perfiles sociales más relevantes en lo que se refiere a afrontar el reto de financiar la renovación de su vivienda.

1. Contexto: El no-acceso a una vivienda digna es un factor fundamental en la pobreza.

La población en riesgo de pobreza y/o exclusión social era el 26,5 % – unos 12,7 millones de personas

El 37,1 % de los hogares no tienen capacidad para afrontar gastos imprevistos

Casi la mitad de la población (48,7 %) presenta dificultades para llegar a fin de mes

El 9,0 % de la población española -4,3 millones de personas- vive con carencia material y social severa.

Y en relación a la vivienda:

La pobreza energética[iii]De acuerdo con el Observatorio Europeo de Pobreza Energética (EPOV), la medición de este problema se realiza a través de cuatro indicadores: el gasto desproporcionado1 y la pobreza energética escondida (gasto insuficiente), medidos a través de la Encuesta de Presupuestos Familiares (EPF); y la temperatura inadecuada en la vivienda en invierno y el retraso en el pago de suministros en la vivienda, recogidos ambos mediante la Encuesta de Condiciones de Vida (ECV). Fuente: 14º Estudio de Pobreza en España de EAPN. afecta a uno de cada cinco hogares. El 20.6 % tienen retraso en el pago de suministros en la vivienda. El número de hogares que no pueden mantener la vivienda a una temperatura adecuada en invierno se ha prácticamente triplicado en los últimos cuatro años, de un 7,6 % en 2019 ha pasado ser de un 20,7 % en 2023.

Este proceso de claro avance de la pobreza contrasta con la reciente evolución económica positiva del país, algo cuya explicación no es evidente. Si los datos de empleo y PIB han mejorado en los últimos años ¿Por qué cada vez hay más pobres?. Diversas investigaciones cualitativas de la EAPN documentan como la población en situación de pobreza y/o exclusión señala el problema de la vivienda como una de las principales razones que les impiden vivir con dignidad[9]Al respecto, consultar, por ejemplo: https://www.eapn.es/nuevas-miradas/nuevas-miradas.php. La relación entre la evolución del precio de la vivienda y la de los ingresos va a ser uno de los datos clave para explicar este hecho, y es que, no solo en España, sino en toda Europa, el crecimiento de los precios de la vivienda ha superado sistemáticamente al de los ingresos en la década de 2010-2022[10]Housing Europe (2023) The State of Housing in Europe 2023. Página 7. Disponible en: https://www.stateofhousing.eu/The_State_of_Housing_in_Europe_2023.pdf.

Hay que señalar igualmente que la mejoría económica del país se ha dado al tiempo que se registraba una regresión en aspectos esenciales relacionados con la vivienda. Podemos destacar, de entrada, que en el periodo entre 2012 y 2023 en todos los grupos de población la insatisfacción con la vivienda se expande, la de los pobres en mayor medida (pasando del 17% al 22%) pero la de los no pobres también (pasando del 11,1% al 16,5%)[11]EAPN 2024- Informe nº14. Estado de la Pobreza. Página 114..

Otro dato regresivo en vivienda que se ha registrado mientras se manifestaba una mejoría económica en España es que se reducía el número de hogares que puede tener su vivienda principal en propiedad: El porcentaje de hogares que tenían su vivienda principal en propiedad ha pasado del 82,56% en 2011 al 72,15% en 2022, según el Banco de España. Una reducción del 10% en algo más de una década.

TABLA 1: Hogares por grupo por tipo de tenencia de la vivienda principal

Fuente: Encuesta Financiera a Familias 2022 – Banco de España

Por supuesto, se puede poner en tela de juicio el modelo de sociedad de propietarios de vivienda que predomina en España. Pero no se puede negar que las políticas destinadas a establecer otro modelo, como el del alquiler social, no han dado resultado, ya que contamos con un exiguo parque de vivienda social del 2,5% mientras que el promedio de Europa es el 9,3%. Por lo tanto, las reducciones en la ratio de hogares propietarios de su vivienda habitual los aboca a vivir de alquiler a precios de mercado lo que, como veremos, tiene efectos dramáticos.

El problema de acceso a la vivienda principal en propiedad es especialmente grave en la juventud: La última Encuesta Financiera a las Familias del Banco de España (con datos de 2022) refleja que apenas un 30% de los menores de 35 años son propietarios de una vivienda. La caída después de la crisis inmobiliaria ha sido dramática: en 2002, eran el 66% y en 2011, casi el 70%. Más de la mitad de la población del decil de menores ingresos (el 51,2 %) destina a la vivienda más del 40 % de su renta.

Al mismo tiempo que la proporción de hogares propietarios de su vivienda principal disminuye, el alquiler no muestra señales de ser un buen sustituto para cubrir esta necesidad básica:

El alquiler residencial ha subido de precio un 27,7% de 2015 a 2022, claramente por encima del aumento de renta del mismo periodo (16,6%) según un estudio de Funcas[12]Romero-Jordán, Desiderio (2024) ¿Cuál el esfuerzo por vivir de alquiler en España? – Cuadernos de Información económica n.º 299 – Marzo-Abril 2024.. Pero de acuerdo a Provivienda, basándose en datos de portales inmobiliarios, el aumento de precios del alquiler de 2015 a 2023 ha sido del 45%[13]Provivienda (2023) – https://www.provivienda.org/wp-content/uploads/prevencion-y-atencion-de-la-exclusion-residencial.pdf Página 6.

El gasto elevado en vivienda se produce en el 30.6% de los hogares en alquiler, mientras que en los que tienen casa en propiedad se da en el 3,3% de los casos[15]EAPN 2024 – pag. 83.

España tiene la mayor proporción de personas en riesgo de pobreza en el grupo de población que vive de alquiler de toda la Unión Europea: un 45% comparado con el promedio de la UE-27 del 30%[16]Banco de España (2023) Informe anual. Pág. 274.

El Banco de España identifica claramente a los colectivos que alquilan, señalando que son los grupos de menor nivel de renta, como jóvenes y población de origen extranjero[19]Banco de España (2023) Informe anual. Pag. 239. Efectivamente, el 48% de los jóvenes (18-34 años) vivían en 2022 en una casa que no era de su propiedad[20]Banco de España (2023) Informe anual. Pag. 261. Como resultado, los españoles están entre los 4 países europeos en los que los jóvenes se independizan más tarde, de acuerdo a Eurostat[21]Eurostat. Disponible en: https://ec.europa.eu/eurostat/web/products-eurostat-news/w/ddn-20230904-1.

La situación se puede resumir en los siguientes términos: la falta de recursos expulsa a muchos hogares de la vivienda en propiedad, y el alquiler les condena a un sobresfuerzo, tal como vamos a mostrar.

2. El mercado de la vivienda y su financiación: fuente de desigualdades

Un primer análisis respecto a las causas de esta evolución, que está generando un verdadero problema de vivienda en nuestro país, y que no tiene ningún signo de cambio de tendencia, nos muestra una descompensación entre oferta y demanda de vivienda. La construcción de vivienda, largamente estancada, no aumenta hasta los niveles requeridos por el aumento de hogares que se ha producido en nuestro país, en parte por el aumento de costes de la construcción (valorada en un 30% de incremento en los últimos cuatro años[22]Estimación de Julio 2024 del incremento de los precios de la construcción de 2020 a 2024 de acuerdo a declaraciones de Consuelo Villanueva (TINSA) para el diario El País. Disponible en: https://elpais.com/economia/2024-07-15/la-venta-de-viviendas-regresa-a-terreno-negativo-aunque-los-precios-seguiran-al-alza.html) y la falta de suelo[23]Declaraciones de Consuelo Villanueva de la Sociedad tasadora TINSA al diario El País (julio 2024) “La venta de viviendas regresa a terreno negativo, aunque los precios seguirán al alza”. Disponible en: https://elpais.com/economia/2024-07-15/la-venta-de-viviendas-regresa-a-terreno-negativo-aunque-los-precios-seguiran-al-alza.html. Sin embargo, el INE indica que existen casi 3,9 millones de viviendas vacías en el país y construir lleva tiempo, exige una gran inversión y tiene un enorme impacto ambiental. Respetar los límites de emisiones de carbono de la UE significa que sólo puede construirse un número limitado de edificios nuevos, y esto debe ser compatible con la creciente demanda de viviendas.

Una mirada más amplia, teniendo en cuenta los factores que afectan a la demanda y a la oferta de vivienda, nos muestra otra realidad. Todo apunta a que la vivienda ha sufrido en las últimas dos décadas transformaciones en su financiación, mercantilización y distribución que han sido claves para conducir a esta situación, que se puede calificar como de exceso de demanda. Los principales cambios que podemos apreciar son:

A pesar de que parece haber una falta de oferta de vivienda, existen miles de viviendas nuevas sin vender. El 20% de los cerca de 450.000 inmuebles de reciente construcción que no han sido habitados están en la Comunidad de Madrid y en la provincia de Barcelona[24]Eldiario.es Los constructores piden liberalizar el suelo, pero la explosión de los precios deja miles de viviendas nuevas sin vender https://www.eldiario.es/economia/constructores-piden-liberalizar-suelo-explosion-precios-deja-miles-viviendas-nuevas-vender_1_11480221.html

Cada vez hay más compras al contado de viviendas y menos con hipoteca, lo que sugiere que cada vez se compra más vivienda por parte de quienes no la quieren para vivir en ella, sino como inversión, tal como señaló EAPN en su informe anual 2024 con datos del Consejo General del Notariado, la proporción de hipotecas constituidas sobre compraventas ha pasado del 128% en 2007 al 57% en 2022[25]EAPN 2024 – pag. 88. Datos del Consejo general del Notariado. Disponible en: https://www.notariado.org/liferay/c/document_library/get_file?uuid=a1d52f88-12b5-4c3c-8232-adbb5bc1187f&groupId=2289837. En 2023, según datos del Banco de España, los nuevos préstamos hipotecarios financiaron alrededor de un 45 % de las transacciones[26]Banco de España (2023) Informe anual. Pág. 236.

La crisis financiera hizo que miles de personas perdieran su vivienda. Aunque las estadísticas están dispersas y no son muy consistentes entre las distintas fuentes, se calcula que alrededor de un 860.000 de hogares fueron desahuciados de su vivienda habitual de 2008 a 2023. El máximo se registró en 2012 con unos 100.000 desahucios[27]Estadística elaborada a base de diversas fuentes: la PAH, el INE, y EPData. Ver anexo técnico 1..

El periodo posterior a la crisis financiera también se destacó por niveles inusuales de compras de viviendas por parte de sociedades (y no de particulares), que han aumentado en términos absolutos, aunque su porcentaje del total de compraventas haya disminuido. Entre 2012 y 2014 estas compras fueron de un 20% sobre un volumen de unas 300.000 compraventas, lo que daba una cifra de unas 60.000 compraventas al año. En 2023 ese porcentaje ha disminuido al 10% del total, pero sobre un volumen mayor, de unas 750.000 compraventas, lo cual da 75.000 compras al año de viviendas por parte de sociedades, es decir, la demanda corporativa de viviendas aumenta.

Las adquisiciones de vivienda se están concentrando cada vez en menos manos. La concentración de la propiedad de vivienda puede percibirse por el tipo de propietario que las adquiere, con un peso cada vez mayor en la adquisición de grandes propietarios. Según datos del catastro, en Madrid, por ejemplo, el 60% de las viviendas vendidas entre el año 2012 y 2020 fueron adquiridas por propietarios de más de 8 viviendas. Las Comunidades Autónomas en que este porcentaje está entre el 50% y el 60% son Cataluña, La Rioja, Murcia y Cantabria, y aquellas en las que está entre el 40% y el 50% son Valencia, Andalucía, Aragón, Asturias, Castilla León y Melilla[28]Datos elaborados por EPData con datos del catastro..

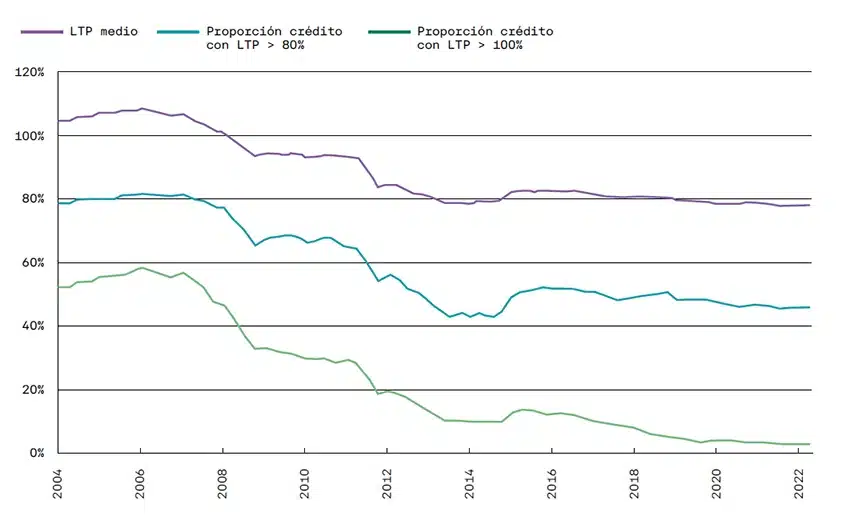

Las condiciones de financiación y el impacto de Basilea III. La compra de vivienda con crédito hipotecario ha supuesto tradicionalmente una forma de ahorro y formación de capital para muchas familias de rentas medias y bajas, que son las que necesitan poder pagarla a plazos. Si bien el acceso indiscriminado al crédito hipotecario fácil, sobre todo el crédito promotor, provocó en gran medida la burbuja inmobiliaria que acabó en la crisis financiera de 2008, estas condiciones favorables para la adquisición de vivienda también ayudaron a muchas familias a adquirir su vivienda principal, llegando a una ratio récord de posesión de la vivienda principal del 82,56% de los hogares en 2011. La regulación bancaria que se puso en marcha tras la crisis financiera (Basilea III), cuyo fin era gestionar el riesgo sistémico a base de preservar la solvencia bancaria, también ha contribuido a la inasequibilidad de la vivienda, ya que las condiciones de acceso a una hipoteca se han endurecido para todos los compradores por igual, tanto para aquellos que compran para tener donde vivir, como a los que compran por inversión o especulación.Si en el año 2000 era fácil adquirir una vivienda teniendo únicamente el 10% de valor de la misma, correspondiente a los gastos de la transmisión e impuestos, tras el cambio de reglas hipotecarias, es necesario poseer un 33% mínimo del precio de la vivienda a adquirir. En una vivienda tipo de 150.000 € esto significa que se ha pasado de necesitar 15.000 € para acceder a la propiedad a necesitar 50.000€. Esto, sobre precios de vivienda que son un 25% mayores en términos reales. La evolución de la ratio que mide el importe del préstamo hipotecario respecto al precio de la vivienda (LTP por sus siglas en inglés), que ha ido descendiendo en el tiempo de forma ostensible, tal como muestra el siguiente gráfico.

GRÁFICO 1: Proporción importe préstamo frente al valor de la vivienda en préstamos hipotecarios

Fuente: Ratio LTP – Banco de España (Informe de Estabilidad Financiera. Otoño 2022) página 125

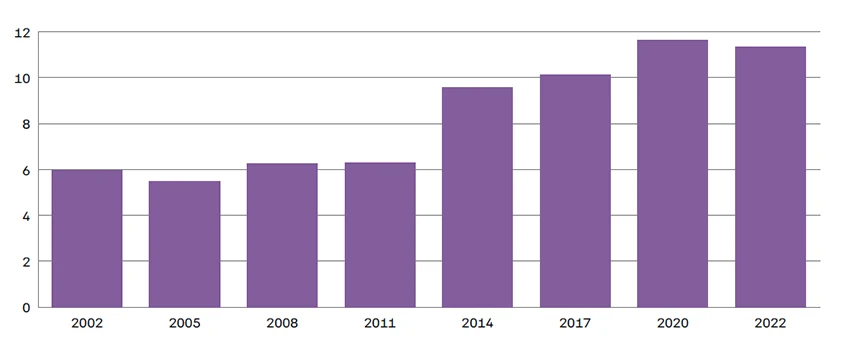

El impacto de cerrar el paso de la población de menos recursos a la posesión de lo que constituye el elemento principal de la riqueza de las familias, ha tenido un reflejo claro en el reparto de la riqueza neta. Si en 2011 la familia media del 10% de los hogares con mayor renta tenía una riqueza neta 6 veces superior a la riqueza neta promedio del 20% de familias con menor renta, en 2022 era casi 12 veces superior. Sin embargo, la década anterior (de 2002 a 2011) esta ratio casi no había cambiado, y se había mantenido entorno a 6.

GRÁFICO 2: Cuántas veces mayor es el promedio de la riqueza del 10% con más renta respecto al promedio de la riqueza del 20% de los hogares con menor renta.

Fuente: Ratio LTP – Banco de España (Informe de Estabilidad Financiera. Otoño 2022) página 125

La política monetaria restrictiva tras la invasión de Ucrania. La crisis energética que comenzó en 2022 supuso un incremento en el coste de la energía para los hogares, disparando las cifras de pobreza energética. Paralelamente, el aumento de los precios de energía y de ciertos alimentos ha hecho aumentar la inflación. Por último, el BCE alzó los tipos de interés en una política monetaria restrictiva[v]Cabe mencionar que en nuestro país la subida de tipos de interés ha tenido poco impacto en la reducción de la inflación (5 veces menos que la política anti-inflación del gobierno), de acuerdo al informe anual del Banco de España del año 2022). que ha resultado un factor más en la carestía de la financiación de la vivienda, tanto para nuevas hipotecas como para las hipotecas ya existentes a tipo variable, que son un 65% del total de hipotecas. El resultado de este incremento de costes para los hogares por partida triple: coste de la energía, inflación en gastos corrientes y la subida de las cuotas del pago de la hipoteca, ha contribuido al incremento del esfuerzo hipotecario y muy probablemente del bajo volumen de hipotecas contratado en 2023.

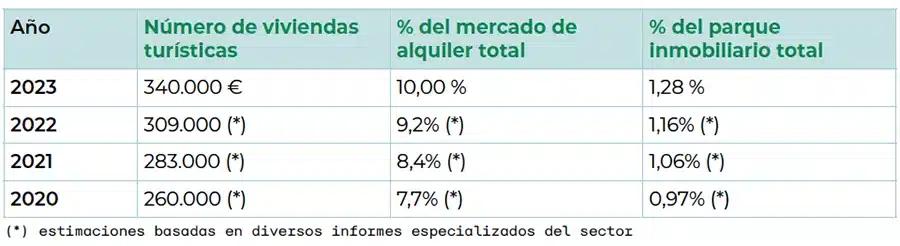

La demanda de vivienda para su explotación como activo productivo en el sector del alquiler turístico y de temporada. La demanda de vivienda para su alquiler turístico o alquiler de temporada no para de crecer, lo que supone un tipo de demanda de vivienda adicional cuya rentabilidad es considerable. Se estima que el precio medio que se puede obtener por noche en este tipo de alquiler en 2023 era de 146€, con una ocupación promedio del 43% y unos ingresos promedio anuales de 22.830€. A continuación se muestra una estimación de viviendas dedicadas a uso turístico. Es importante tener en cuenta lo que representa la cifra absoluta interanual de crecimiento sobre el crecimiento del parque viviendas. Por ejemplo en el 2023 el numero de viviendas turisticas creció en 31.000: esto supone el 34% del crecimiento total de viviendas de ese año, que fue de 90.600.

TABLA 2: Viviendas turísticas en España

Fuente: Datos de 2023: INE.

Una gestión cada vez más profesionalizada de los inmuebles como activos de inversión. Acompañando todos estos desarrollos, se ha ido fortaleciendo el sector profesional de la gestión de activos, que cada vez más tiene en su punto de mira en la vivienda. La creación de la SAREB[vi]La SAREB (Sociedad de Gestión de Activos Procedentes de la Reestructuración Bancaria) se creó en 2012 para hacer de banco malo y absorver los activos tóxicos de la banca tras la crisis financiera, el mayor vendedor de activos en España de los últimos años, supuso un espaldarazo a este sector, y le exigió una profesionalización cada vez mayor en el ramo residencial. El volumen de activos vendidos en 2023 fue de 13.511 millones de euros, y solo en la primera mitad de 2024 alcanzó 10.122 millones de euros, de los cuales 1.824 millones de euros eran créditos que, o bien tenían garantías, como una hipoteca sobre una propiedad inmobiliaria[vii]Este tipo de activos se denominan NPL (Secured Non Performing Loans) que son préstamos que están en mora o impago pero con garantías que se pueden ejecutar y RPL Se (Secured Reperforming Loans) que son préstamos que estaban en impago pero cuyos prestatarios han vuelto a empezar a pagar, y que tienen garantías que se pueden ejecutar., o bien propiedades obtenidas tras la ejecución hipotecaria[viii]Este tipo de activos se denominan REO (Real Estate Owned) y son propiedades inmobiliarias que se han embargado y pertenecen al banco, en lugar del crédito que estaba respaldado por dicha propiedad.. Los principales compradores de activos en general en 2024 han sido GCBE (España), Axactor (Noruega) y Kruk (Polonia): y de activos con garantía e inmuebles son LCM Partners (Reino Unido), Balbec Capital LP (EEUU), Elliot Management (EEUU), Tikehau Capital (Francia), Fortress (EEUU). Dos perfiles corporativos en este creciente mercado han tenido un desarrollo espectacular en la última década:

SERVICERS: Los servicers tienen el objetivo principal de maximizar el valor de los activos que gestionan, ya sea a través de la recuperación de la deuda o de la venta o alquiler de los inmuebles. Permiten a los bancos externalizar la gestión de carteras problemáticas, liberando recursos para poder enfocarse en su negocio principal. Los servicers se dedican a la gestión de préstamos: el cobro de cuotas, la renegociación de condiciones, la gestión de impagos y, en última instancia, la ejecución hipotecaria cuando corresponde. También gestionan activos inmobiliarios: Si el préstamo entra en ejecución hipotecaria y el banco se adjudica la propiedad (REO), el servicer se encarga de su gestión, incluyendo: mantenimiento y conservación del inmueble, comercialización y venta o alquiler del inmueble, gestión de trámites legales y administrativos. Los servicers tienen un profundo conocimiento del mercado inmobiliario y conocen las estrategias más adecuadas para maximizar el valor de los inmuebles. Su crecimiento y profesionalización ha sido exponencial desde la creación de la SAREB. En 2013, había alrededor de una docena de servicers operando en España. En la actualidad, se estima que hay más de 50 empresas dedicadas a esta actividad. El volumen de activos gestionados por los servicers ha crecido exponencialmente en la última década, pasando de unos pocos miles de millones de euros a decenas de miles de millones en la actualidad. Aunque el volumen de activos problemáticos heredados de la crisis financiera ha disminuido en los últimos años, se espera que los servicers sigan desempeñando un papel importante en el mercado inmobiliario y financiero español. La gestión de carteras de NPLs y REOs sigue siendo una actividad relevante, y además, los servicers están ampliando su oferta de servicios para incluir la gestión de activos inmobiliarios en alquiler y otros servicios relacionados con el sector.

SOCIMIS[xix]El régimen REIT (Real Estate Investment Trust), o su equivalente en España, las SOCIMI (Sociedades Cotizadas Anónimas de Inversión en el Mercado Inmobiliario), es un marco legal especial que permite a las empresas dedicadas a la inversión inmobiliaria beneficiarse de ciertas ventajas fiscales a cambio de cumplir una serie de requisitos.: Las mejoras en la tributación de las SOCIMIS, concedidas por el gobierno en 2013, impulsaron que este régimen empezara a ser adoptado por sociedades de tenencia de bienes, que en la última década no han hecho más que crecer en número (actualmente son una 117) y en volumen de activos, hasta los 25.000 millones en activos que gestionaban en 2022. Incluso en 2023, cuando el volumen de activos se redujo en 3.000 millones aproximadamente, no lo hizo porque haya menos sociedades con ese perfil o menos activos bajo su gestión, sino porque algunas renuncian al régimen de SOCIMI por diversas razones alineadas con sus intereses, pero siguen gestionando activos, incluyendo viviendas de uso turístico (el régimen de SOCIMI limita a un 20% de la carteta el número de activos dedicados al alquiler turístico, y obliga a cotizar en bolsa, y a publicar resultados). Según un informe las nuevas socimis que surgieron en 2022 se distinguen por centrarse principalmente en activos residenciales (casi el 60%), a diferencia de las grandes socimis que se enfocan en oficinas y locales comerciales, respondiendo a la necesidad de vivienda que hay en el mercado españoly a las ventajas fiscales que ofrecen las socimis a sus accionistas, que son cuantiosas (95% de los impuestos de compra de la vivienda). Además, la mayoría de los accionistas de estas nuevas socimis (91,6%) son no residentes en España[31]El País – España supera el centenar de socimis y espera 35 más en los dos próximos años (febrero 2023) Disponible en: http://elpais.com/economia/2023-02-23/espana-supera-el-centenar-de-socimis-y-espera-35-mas-en-los-dos-proximos-anos.html?utm_source=pocket_shared.

En definitiva, lo que empezó con la necesidad de que el estado español se deshiciera de la deuda tóxica de los bancos procedente de la crisis financiera a través de la creación de la SAREB en 2012, ha dado un impulso inusitado al perfil profesional de los SERVICERS que están especializados en sacar la mayor rentabilidad posible a activos financieros respaldados con inmuebles y reales, algo que es de tremenda utilidad a sociedades de inversión como SOCIMIS, fondos de inversión, bancos, y otros gestores de activos que pueden servirse de ellos. Es decir, la disolución de la deuda de la SAREB ha sido la oportunidad perfecta para profesionalizar la gestión de activos inmobiliarios en nuestro país en la figura de los SERVICERS, que pueden usar ese conocimiento, mucho más allá de la recuperación de la deuda de la SAREB, para comprar y vender estratégicamente viviendas y suelo explotando al máximo la necesidad de vivienda de la sociedad española, para beneficio de los fondos de inversión, SOCIMIS, etc. Esto explica perfectamente que el menor recurso a la hipoteca de los compradores en los últimos tiempos no haya llevado a una reducción de las compraventas. La hipoteca a un precio razonable, sin embargo, sigue siendo necesaria para rentabilizar una parte de los activos, cuya venta final se espera que se efectúe por parte de un hogar para usarlo como vivienda principal. De hecho, en momentos como el actual en que se espera una bajada de tipos de interés por parte del BCE, esto se percibe como una oportunidad para subida de las ventas de viviendas (los precios de las mismas no han dejado de subir, como ya hemos visto). Pero la rentabilidad de la vivienda tiene muchas otras vías para materializarse, ya que además de la venta al hogar usuario final, también se puede alquilar la vivienda para uso turístico, o alquilar a los hogares.

En definitiva, las condiciones mencionadas han llevado a una mayor demanda de vivienda por motivos de especulación y explotación económica, incluida la ejercida tanto por particulares, que siguen siendo el grupo que más propiedad de vivienda detenta, de momento, como por parte de gestores de activos, y no residentes, apoyados en la figura de los SERVICERS y las ventajas fiscales que disfrutan algunas de estas figuras, en detrimento de los hogares residentes compradores de su residencia principal, y de un parque de alquiler social de vivienda de proporciones diminutas. Complica aún más este cuadro la situación del gobierno de España: ya que los 32.000 millones de euros de deuda de la SAREB de 2021 entraron a formar parte de la deuda pública española en ese año por imperativo de Eurostat, la subida de los precios de a vivienda ayuda a que la deuda de la SAREB se recupere, lo cual reducirá la deuda pública española, y le devolverá capacidad de gasto al gobierno, además de ayudarle a cumplir el plan de ajuste fiscal presentado a Bruselas, con motivo de la restauración de las reglas fiscales. Por lo tanto, estamos en una situación de objetivos confrontados, en el que la especulación y sobrevaloración del mercado de la vivienda que tantas penalidades está infligiendo a los hogares, resulta beneficiosa para las cuentas públicas.

3. Colectivo de propietarios de la vivienda principal: cada vez con más sesgo hacia los grupos sociales de altos ingresos.

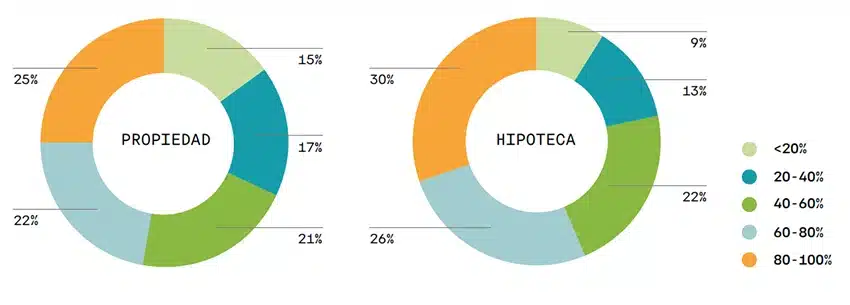

Hay en España 13,79 millones de hogares que tienen su vivienda principal en propiedad (72,15% del total de hogares) y 5,2 millones de hogares hipotecados para la compra de su vivienda principal (26,9% del total de hogares). Si consideramos aquellas viviendas principales (una por cada hogar que tienen la vivienda principal en propiedad), y vemos como están repartidas, observaremos que en la actualidad hay un moderado sesgo hacia las rentas altas (el 20% de los hogares con la renta más alta, tiene el 25% de todas las viviendas, mientras que la población con menos renta, tiene solo el 15% (primer quintil) y 17% (segundo quintil) de las viviendas principales en propiedad. Sin embargo, cuando se trata del reparto de las hipotecas sobre la vivienda principal, el sesgo se acentúa, y el quintil de la población con más renta tiene el 30% de las hipotecas sobre vivienda principal, frente al 9% del primer quintil (20% de hogares con menos renta) y el 13% del segundo quintil.

TABLA 3: Diferencial entre hipotecas sobre la vivienda principal y posesión de vivienda principal

Fuente: Elaboración propia con datos de la Encuesta Financiera a familias del Banco de España (2023)

Puesto que las hipotecas solo se conceden a pagadores en edad de pagar completamente la hipoteca antes de la edad de retiro laboral, es decir, los hogares más bien jóvenes o de mediana edad, este diferencial indica que la proporción de hogares invirtiendo en vivienda en los estratos de ingresos bajos, con respecto a los que poseen vivienda en el presente, es mucho menor que en los hogares de altos ingresos. Por otro lado, es difícil que los hogares de ingresos bajos accedan a la vivienda en propiedad pagando al contado. Esto se puede interpretar como una clara tendencia a que los grupos de menores ingresos pierdan inexorablemente peso entre los propietarios de su vivienda principal en este país, según se vaya produciendo el recambio generacional. Esto sin duda está relacionado con los problemas de acceso a la hipoteca, de aumento de precios y de la cuota mensual de pago de la hipoteca, así como la situación sobreesfuerzo ya mencionados anteriormente. De alguna manera, la hipoteca sobre la vivienda habitual, que tradicionalmente era el recurso financiero de las clases medias para adquirir vivienda, ha pasado por una fase de popularizarse entre los hogares de rentas más bajas en el pasado (los dos primeros quintiles), y en este momento está en un proceso de concentración cada vez mayor en los segmentos de población de mayores ingresos.

GRÁFICO 3: Reparto de la vivienda principal en propiedad por quintiles de renta y reparto de hipotecas sobre vivienda principal por quintiles de renta.

Fuente: Elaboración propia a partir de los datos de la EFF del Banco de España 2023

4. Propietarios de la vivienda principal con hipoteca

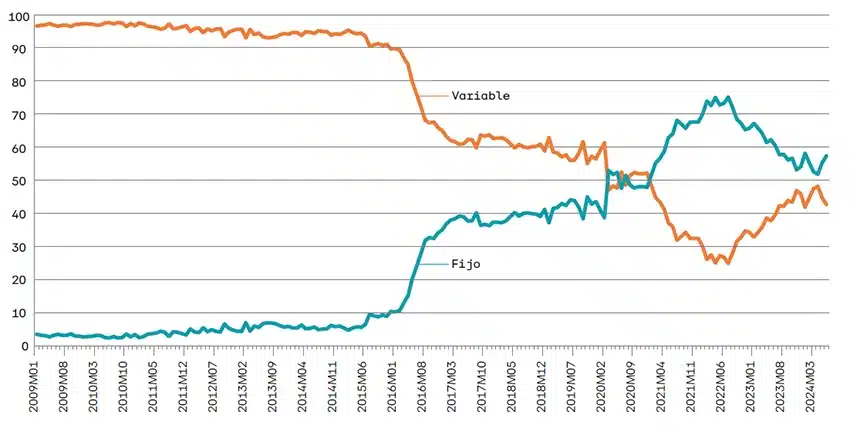

España hay 5,2 millones de hogares con hipoteca, lo que supone el 26,90% del total[32]Estrategia a largo plazo en renovación Energética de Edificios (ERESEE) (MITMA 2020) -página 14 – disponible en: https://www.mitma.gob.es/el-ministerio/planes-estrategicos/estrategia-a-largo-plazo-para-la-rehabilitacion-energetica-en-el-sector-de-la-edificacion-en-espana/eresse2020. El 65% de las hipotecas son a tipo variable y han sufrido el aumento de tipos de interés que la política monetaria ha introducido en 2022, es decir 3.380.000 hogares aproximadamente. De acuerdo al Banco de España “la carga del servicio de la deuda se ha incrementado para los agentes endeudados a tipo variable o que han tenido que refinanciar las deudas que han vencido, lo que acrecienta su vulnerabilidad financiera”[33]Informe anual 2022 (Banco de España 10/05/2022) -página 43 – disponible en: https://doi.org/10.53479/29652. Las familias han pagado 29.500 millones de euros en intereses en 2023, un 67,5% más que en 2022[34]Empresas y Familias pagan las alzas de tipos: 35000 millones más en 2023 (24/04/2024 )Cinco Días. Disponible en: https://cincodias.elpais.com/companias/2024-04-24/empresas-y-familias-pagan-las-alzas-de-tipos-35000-millones-mas-en-intereses-en-2023.html. Como consecuencia, muchas familias están renegociando su hipoteca con su entidad bancaria, gracias al código de buenas prácticas[35]Real Decreto-ley 19/2022, de 22 de noviembre, por el que se establece un Código de Buenas Prácticas para aliviar la subida de los tipos de interés en préstamos hipotecarios sobre vivienda habitual – BOE – Disponible en: https://www.boe.es/diario_boe/txt.php?id=BOE-A-2022-19403 al que se han acogido la mayoría de las entidades bancarias a instancias del gobierno. Sin embargo, los últimos informes indican que solo 7.900 familias han podido acogerse al mismo, lo que supone el 13% de los que la pidieron. Además los tipos de interés fijos ofrecidos en estas operaciones son altos, registrándose unos costes que se han más que duplicado respecto a enero de 2022[36]Estadísticas de los tipos de interés aplicados por las entidades de crédito de la zona del euro: mayo de 2023 – Nota de prensa ( BCE 5 de Julio 2023) – disponible en: https://www.bde.es/wbe/es/noticias-eventos/actualidad-bce/notas-prensa-bce/estadisticas-de-los-tipos-de-interes-mayo-de-2023.html. Como vemos en el siguiente gráfico el número total de hipotecas ha descendido enormemente:

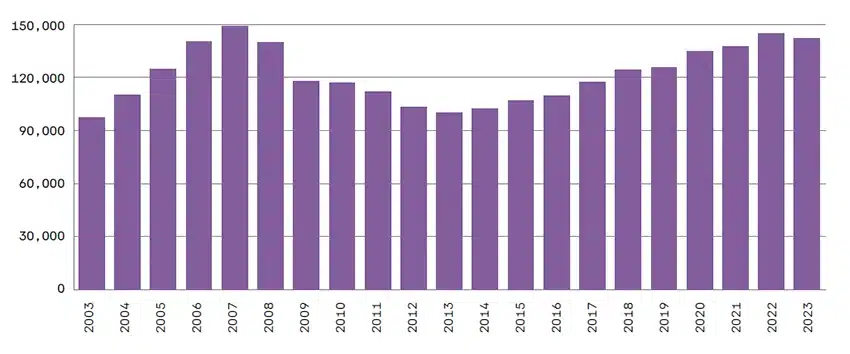

A pesar de que el número de hipotecas constituidas se ha reducido al 45% de las compraventas, como hemos visto, y que el valor medio de los préstamos con respecto al valor del inmueble estaba en el 63% a cierre del segundo semestre de 2023, el importe medio de la hipoteca en el momento de su constitución está casi en niveles de 2007 en euros nominales.

GRÁFICO 4: Importe medio de la hipoteca en el momento de su constitución

Fuente: Elaboración propia a partir de datos del INE – hipotecas

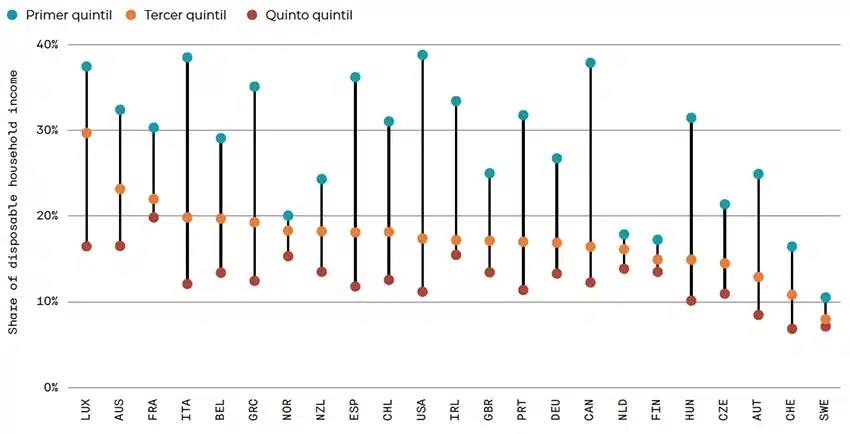

Además, la carga hipotecaria pesa mucho más en los hogares de renta baja que en los hogares de renta alta, según datos de la OCDE de 2020[37]OECD (2023), Brick by Brick (Volume 2): Better Housing Policies in the Post-COVID-19 Era, OECD Publishing, Paris, https://doi.org/10.1787/e91cb19d-en. Página 73, en España, los hogares en el primer quintil de renta pagan 36% en relación a su renta disponible por la hipoteca, el triple que el quinto quintil que paga un 11,78%, siendo uno de los países de la OCDE en que más disparidad existe, tal como muestra el siguiente gráfico:

GRÁFICO 5: Los costes de la hipoteca penalizan más a los hogares de bajos ingresos

Fuente OCDE (2023) Brick by Brick (Volume 2) Página 71

A pesar de que los hogares que pueden acceder a la compra de vivienda con hipoteca tienen ingresos cada vez más altos, es interesante señalar el aumento en el esfuerzo que pagar la hipoteca ha supuesto en este colectivo, por la alta exposición de la población a tasas de interés variable. Como vemos en el siguiente gráfico, las hipotecas a tipo variable mostraban un gran predominio hasta 2020, momento en que se empezaron a dar la vuelta, hasta el momento actual que vuelven a estar más igualadas en volumen de contrataciones. Esto da una idea del impacto que tuvo el aumento de los tipos de interés por parte del BCE en 2022 en los deudores, que se mantiene hasta la fecha en niveles altos (3,65% para las operaciones principales de refianciación), aunque en junio de 2024 el BCE inició una senda clara de reducciones en los tipos de interés periódicas.

GRÁFICO 6: Porcentaje de hipotecas constituidas según sea el tipo de interés fijo o variable

Fuente: INE

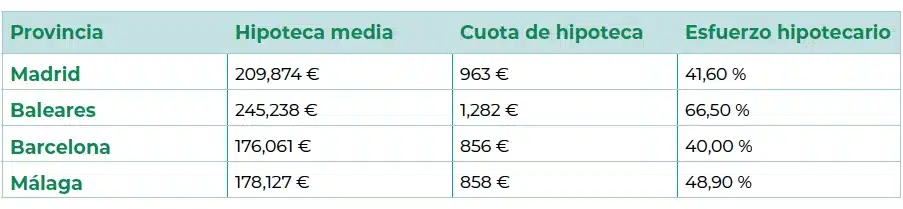

La combinación de altos tipos de interés y subida de precios de compra ha dado como resultado que en determinadas provincias el esfuerzo hipotecario promedio aumente hasta niveles muy preocupantes que reducen su capacidad de gasto adicional de manera importante. En la tabla que figura a continuación vemos el importe medio de la deuda por hipoteca, la cuota mensual y el esfuerzo hipotecario para el caso de las 4 provincias más problemáticas del país.

TABLA 4: Importe y esfuerzo sobre pago de hipotecas en España a Diciembre 2023

Fuente: Atlas Insight Assets Management. II edición Agosto 2024 (página 48)

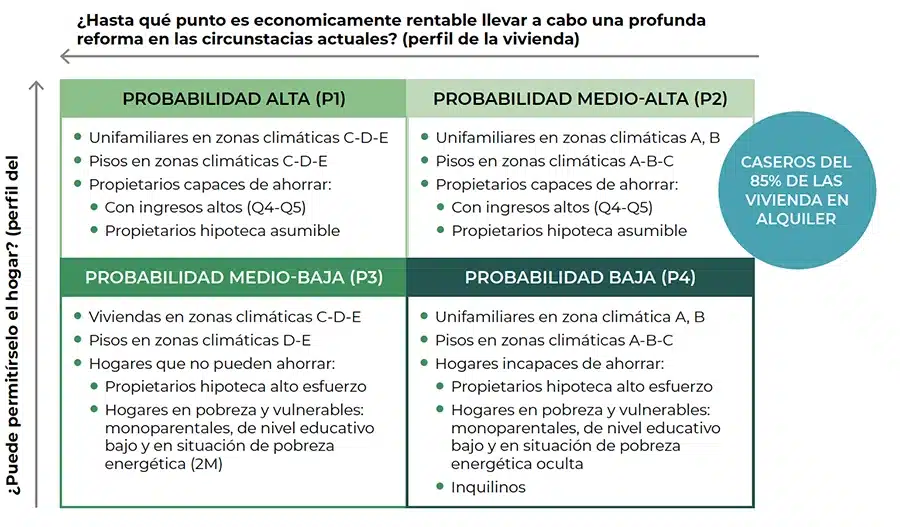

5. El otro lado del espectro: los caseros

Si la vivienda en régimen de alquiler a precio de mercado concentra mayoritariamente las rentas bajas y los hogares vulnerables, es lícito preguntarse si los caseros, es decir, los propietarios de las viviendas están entre los hogares más capaces de financiar la inversión en renovación energética. La respuesta es afirmativa y nos viene de un estudio que compara ingresos de caseros, hogares con vivienda en propiedad y hogares inquilinos, en tres fuentes distintas: el panel de familias de la Agencia Tributaria, La Encuesta de Condiciones de Vida del INE y la Encuesta Financiera a familias del Banco de España. El estudio titulado El mercado del alquiler: fuente de desigualdad social[38]Javier Gil, Miguel García-Duch, Lorenzo Vidal y Miguel A. Martínez (Abril 2024) El Mercado de alquiler: fuente de desigualdad social. Instituto de Estudios Críticos Urbanos. Disponible en: https://estudioscriticosurbanos.com/2024/04/15/el-mercadode-alquiler/.

Respecto a la cuantificación de los hogares de caseros, el mencionado estudio cifra entre un 9 y un 9,8% el porcentaje de éstos en el total de hogares. Esto nos da una cifra aproximada de: 1.800.000 hogares que tienen un total de 2.124.406 viviendas en alquiler como vivienda habitual de acuerdo a los datos del IRPF 2022 de la Agencia Tributaria[39]Estadísticas del IRPF de la Agencia Tributaria de 2022.

El mencionado estudio llega a las siguientes conclusiones principales:

Existe una marcada desigualdad socioeconómica resultante de la transferencia regresiva de rentas de inquilinos a caseros.

Los hogares de caseros son parte del colectivo con los niveles de ingresos más elevados del país, superando ampliamente, no solo a los inquilinos, sino a aquellos que habitan en viviendas de las que son propietarios y al promedio de hogares del país.

TABLA 5: Renta bruta anual de los hogares (mediana) por perfil de hogar y por fuente de datos

Fuente: Elaborado por Grupo de Estudios Críticos Urbanos con datos de la AEAT 2021, ECV 2023 y EFF 2020

Solo en la última década, el aumento del precio de los alquileres ha sido 2,3 veces superior al aumento de la renta de los hogares, lo cual genera un notable aumento de la desigualdad entre caseros e inquilinos.

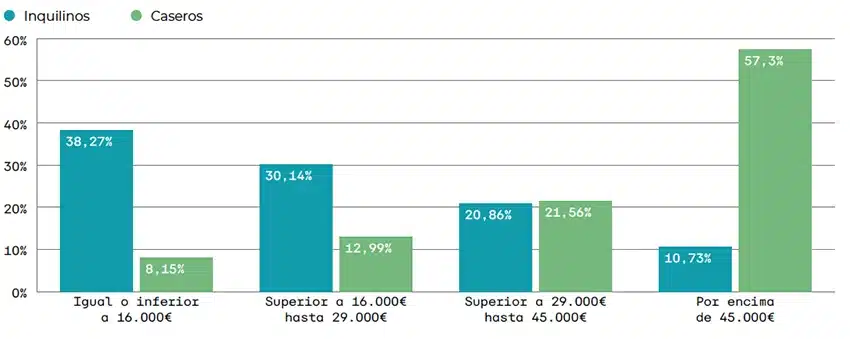

Todas las fuentes analizadas coinciden en que existe una marcada desigualdad de ingresos en función de la posición que se ocupe en el sistema de vivienda y en la estructura socioeconómica. Los caseros se agrupan mayoritariamente en los segmentos de ingresos más elevados, en contraste con los inquilinos, que predominan en los niveles de renta inferiores, situándose por debajo del promedio general de los hogares. Aquí mostramos los datos extraídos de la Encuesta Financiera de las Familias 2020 para cada quartil de renta (cada uno de los cuatro grupos que contienen el 25% de los hogares ordenados por nivel de ingresos) la ECV2023 y AEAT 2021 arrojan resultados similares:

GRÁFICO 7: Hogares de caseros e inquilinos repartidos entre cuartiles de renta

Fuente: Elaborado por Grupo de Estudios Críticos Urbanos con datos de la AEAT 2021, ECV 2023 y EFF 2020

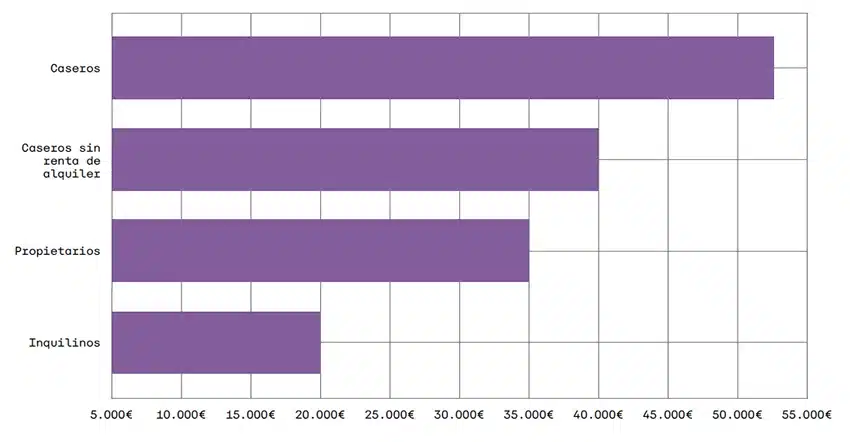

Los hogares de caseros son el grupo de mayor renta del país, incluso sin contar sus ingresos por alquiler. Durante la última década, el incremento en los precios de los alquileres ha contribuido, además, al aumento de sus ingresos. No obstante, en el supuesto de que los ingresos derivados del alquiler se redujeran significativamente o desaparecieran, los caseros continuarían siendo el grupo con mayores ingresos de todo el país. El análisis de la renta bruta en el hogar, comparando a los caseros descontando los ingresos por rentas de alquiler, con los demás colectivos, muestra estos resultados:

GRÁFICO 8: Mediana de la renta bruta en el hogar por perfil de hogar

Fuente: Elaborado por Grupo de Estudios Críticos Urbanos con datos de la AEAT 2021

La ‘ratio de desigualdad entre caseros e inquilinos’ refleja que la renta de los caseros oscila entre 2,07 y 2,58 veces superior a la de los inquilinos. Si se eliminaran los ingresos que perciben los caseros por el alquiler de sus propiedades, la desigualdad entre caseros e inquilinos disminuiría, aunque los hogares de caseros seguirían teniendo una renta mediana entre 1,71 y 2,2 veces superior a la renta mediana de los hogares de inquilinos.

Los autores de este informe concluyen así, que: “El mercado de alquiler se ha convertido en un medio principal de empobrecimiento de la población y en motor de la desigualdad social.”

6. Una sociedad dual frente a la renovación de viviendas

La compleja situación de la vivienda apunta a un creciente fenómeno de exclusión residencial[1] y a una sociedad dual, con una desigualdad de riqueza neta cada vez mayor entre las familias que ya tienen su vivienda principal en propiedad y las que intentan acceder a ella, por un lado, y entre los nuevos hogares de renta alta que pueden costearse los precios disparados y tienen garantías y ahorros para acceder a una hipoteca, y los nuevos hogares que no, así como entre los miles de hogares que poseen viviendas adicionales a la residencia principal y las alquilan, y aquellos que no tienen ninguna y se ven obligados a alquilar para vivir. Una vivienda digna es la clave para la inclusión social, y en el progreso de nuestra sociedad para que la vivienda digna y asequible alcance al 100% de la población, estamos en una clara fase regresiva.

También observamos que los grandes tenedores de vivienda ya no se limitan a algunas familias que tenían una relativamente pequeña parte del parque edificado, sino que en la última década grandes capitales extranjeros, con enorme músculo financiero, altamente profesionalizados y con nada desdeñables ventajas fiscales y capacidad de negociación con la administración pública, están entrando en este segmento y convirtiendo a gran velocidad la vivienda como bien de consumo duradero (y de primera necesidad) en un medio de producción para obtener plusvalías, en cada vez mayor medida.

Esta polarización de la riqueza dificulta la capacidad económica de efectuar las inversiones necesarias para renovar las viviendas de una parte importante de la población. Ya sea porque su nivel de renta y riqueza se ha deteriorado o porque, además de esto, el hogar vive de alquiler y no puede renovar su vivienda. Por otro lado, vemos que hay otro segmento de los propietarios de vivienda que no tendrían ningún problema en costear la renovación energética de la misma. Este segmento se compone de los una parte de los hogares, concentrado en las rentas altas, con un especial énfasis en los caseros, así como del tenedor de vivienda corporativo, que hasta ahora acaparaba una pequeña proporción del parque edificado de viviendas, pero que en la última década ha adquirido una potencia enorme, captando propiedades a un ritmo que pronto mostrará su capacidad de desposeer a los grupos de población de renta media y baja de este bien de primera necesidad que es la vivienda. Las circunstancias actuales, en las que este nuevo grupo de tenedores de vivienda no tienen freno regulatorio alguno y además disfrutan de ventajas fiscales respecto a los particulares para la adquisición de la vivienda, muestran una tendencia que ya se está empezando a manifestar, y es que, ante esta situación extrema, este mismo perfil corporativo está ofreciendo al estado en sus distintas administraciones (sobre todo las regionales) una solución que absorbe sus activos (como el suelo edificable) con el fin de ofrecer vivienda en alquiler que cumpla dos requisitos: ser asequible para que estos grupos de población de bajos ingresos puedan pagarla, y mantener el margen de beneficios de dichas corporaciones.

7. Perfiles sociales destacados

El acceso a una vivienda digna es el contexto en el cual podemos analizar la viabilidad de la renovación energética de viviendas, y viceversa, por esta razón, los principales grupos sociales en España que necesitamos distinguir para analizar cómo cada uno de ellos se enfrenta a la financiación de la renovación son:

Alquilados: Hogares que viven de alquiler (hogares sin vivienda principal en propiedad): 15,9% de los hogares: 2.999.460 hogares (INE-ECEPOV) – 45% en riesgo de pobreza (Banco de España) 32 % en pobreza energética (no pueden mantener una temperatura adecuada en la vivienda en invierno según Provivienda).

Propietarios sin pagos pendientes: vivienda principal en propiedad sin pagos pendientes: 9.188.166 hogares (INE-ECEPOV) 3,3% en pobreza

Propietarios con pagos pendientes (hipotecados): 4.964.080 hogares (INE-ECEPOV)

Hogares hipotecados a tipo variable: 3.226.652 (Banco de España)

Hogares hipotecados a tipo fijo: 1.737.428 (calculado por diferencia)

Esta es una primera división en dos conjuntos disjuntos, ya que el hogar solo tiene una vivienda principal y esta puede ser en propiedad o en alquiler, y si es en propiedad puede ser, pagada o no pagada, y si es no pagada lo es con un préstamo hipotecario a tipo variable o fijo. Hay un último tipo de tenencia, que es la vivienda cedida o con alquiler a precio menor que el de mercado, que está sobre el 4% de los hogares y que por el momento vamos a excluir de este análisis por su menor cuantía y mayor heterogeneidad. Sobre esta primera división, hay otras que pueden coincidir o no parcialmente con los grupos anteriores:

Hogares afectados por pobreza monetaria: (26% (de las personas)

Hogares afectados por pobreza energética: El 20.6% de los hogares tienen retrasos en pagar las facturas energéticas. Respecto a los hogares que tienen su vivienda principal en alquiler, también es importante tener en cuenta a los propietarios de dichas viviendas:

Viviendas alquiladas como vivienda habitual pertenecientes a hogares de caseros (hogares que tienen una o más viviendas que alquilan): 2.124.406 (Estadísticas IRPF 2022 Agencia Tributaria)

Viviendas alquiladas como vivienda habitual pertenecientes a sociedades que alquilan: 875.054 (calculado por diferencia).

Cómo hemos dicho, los grupos sociales 3 a 6 se pueden solapar entre sí y sobre los grupos principales (alquilados y propietarios). A continuación mostramos un gráfico que intenta mostrar los diversos grupos sociales y sus posibles intersecciones:

Imagen 1

Parte 2: Las viviendas en España

La rentabilidad de renovar es un dato esencial en el proceso de decidir llevarla a cabo. Cuando podemos obtener ahorros de energía o de cualquier otro tipo que compensen los costes de la intervención en un horizonte razonable de tiempo, entonces los argumentos a favor son todavía más convincentes que los réditos en forma de mayor confort, mejoras en la salud y sostenibilidad ambiental. La rentabilidad de la intervención está relacionada con el coste de la intervención, que depende del tipo de edificio, y de los ahorros obtenidos con ella, que tiene que ver con la zona climática en la que se encuentra.

Por lo tanto, tenemos distintas cuestiones a estudiar que afectan la toma de decisiones y que veremos a continuación. En primer lugar tenemos la percepción y el interés que los perfiles que hemos identificado tienen respecto a la renovación de viviendas. En segundo lugar tenemos las características de las viviendas, lo que nos da el coste y las posibilidades de llevar a cabo la intervención, y si ésta es rentable o no. En tercer lugar tenemos el coste de la intervención en relación con las características socioeconómicas de sus propietarios, para definir si estos tienen el nivel de renta para afrontarlo o no. Con todo este análisis sobre la mesa, estaremos en condiciones de afrontar el tercer apartado de este estudio que se refiere a las soluciones de financiación adecuadas a cada uno de los perfiles que hemos definido.

1. Como percibe la sociedad dual la renovación de viviendas

Hay numerosos casos en que se percibe claramente el déficit de renovación. En las viviendas con peores condiciones, cuando los problemas son acuciantes y hay humedades, goteras y problemas graves de mantenimiento. Los hogares de rentas bajas, una gran parte de los cuales viven de alquiler, tienen más problemas palpables de falta de renovación en las viviendas, tal como muestra el informe de Provivienda[40]Provivienda (2023) renovación Justa y Sostenible para una viviend asequible. Pág. 19 Disponible en: https://www.provivienda.org/rehabilitacion-justa-vivienda/:

9 millones de hogares declaran tener problemas de aislamiento y conservación que afecta a más de 22 millones de personas.

Más de 1 de cada 3 hogares en situación de pobreza tienen problemas para mantener su casa a una temperatura adecuada durante los meses de invierno. Esto solo afecta al 12% de hogares de altos ingresos. De igual modo, entre las viviendas en propiedad esto es un problema para el 18%, mientras que para quienes viven en alquiler la proporción sube al 32%.

Un 86% del total de los hogares españoles señala que no han mejorado el aislamiento térmico de sus viviendas en los últimos 5 años, situación que afecta al 93% de las viviendas en alquiler, y a un 91% de los hogares en riesgo de pobreza.

La proporción de viviendas en alquiler que presentan problemas de goteras o humedades llega a ser de dos de cada diez (22%), mientras que entre las en propiedad la proporción es la mitad (11%) .

En cuanto al gasto energético excesivo para sus ingresos (indicador 2M), la cifra de hogares afectados asciende a 21% de los hogares.

El consumo de menos energía de la que necesitaría por falta de dinero (Pobreza energética escondida) afecta al 13% de los hogares.

En conclusión, Provivienda señala que la población con menos ingresos y capacidad de ahorro es la más expuesta a la pobreza energética, pero también la que cuenta con menos posibilidades de acceder a la renovación, ya que el régimen de tenencia es una barrera: “Quienes viven en régimen de alquiler no solo concentran a quienes tienen menores ingresos y otras categorías más propensas de la exclusión social, sino también enfrentan una serie de barreras de entrada a los procesos de renovación tales como acceso a financiación, problemas derivados de la propiedad de la vivienda y los incentivos divididos que implica la renovación para las personas propietarias e inquilinas. Y, muchas veces, por falta de información (por escasa o inadecuada), desconocimiento o incompatibilidad con otras ayudas, entre otras.”[41]Provivienda (2023) renovación Justa y Sostenible para una vivienda asequible. Pág. 22

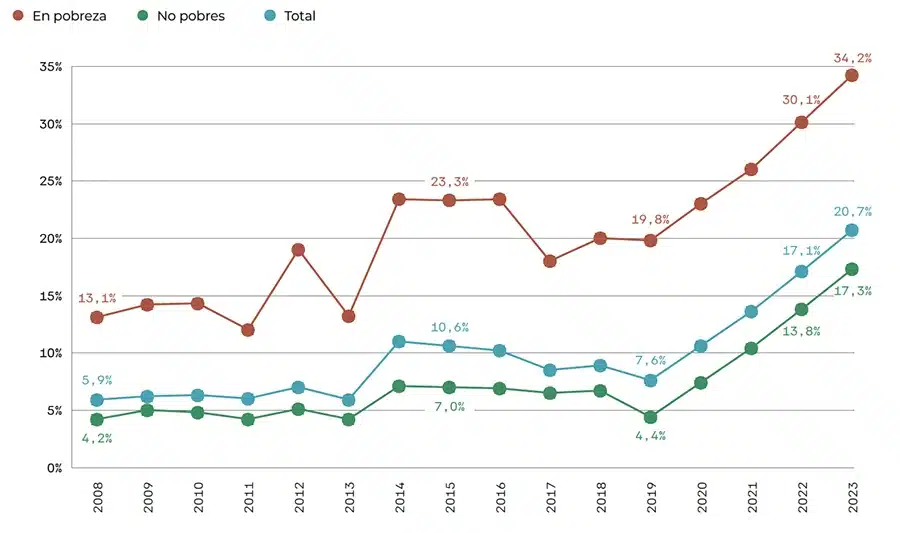

Por otro lado, a pesar de que el 80% del parque edificado es ineficiente y requiere una renovación energética, más allá de los casos más graves y que acabamos de mencionar, expertos consultados coinciden en señalar que hay una baja percepción por parte de la población de las ventajas de la eficiencia energética. Es importante señalar que, aunque los hogares de menor ingreso tienen mayor dificultad en mantener una temperatura adecuada en el hogar, el problema es creciente y afecta a hogares en todos los niveles de ingreso, como vemos en el siguiente gráfico la población con dificultad de mantener una temperatura adecuada en el hogar ha crecido mucho y en todos los niveles de renta.

GRÁFICO 9: Dificultades para mantener la vivienda a una temperatura adecuada en invierno según pobreza

Fuente: EAPN 14º Informe sobre la pobreza en España – página 107. Elaborado por EAPN con datos de la Encuesta de Condiciones de Vida del INE.

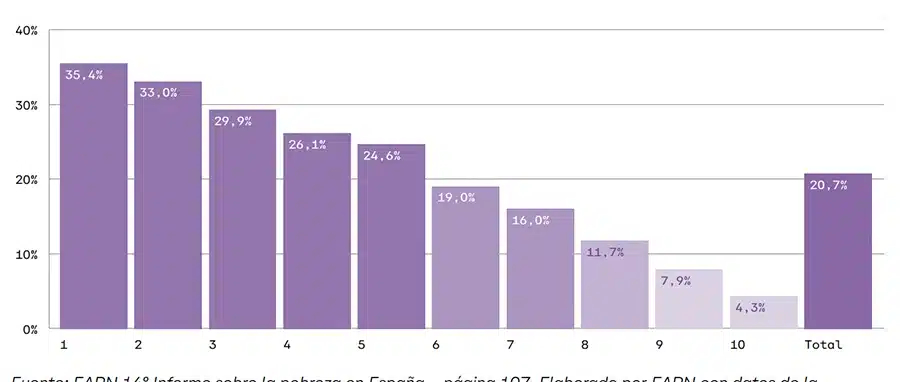

Esto puede deberse a que los aspectos sensoriales son difíciles de comunicar, así como su impacto en el confort térmico y auditivo y en la salud, y este desconocimiento, que es bastante generalizado, frena una demanda que existiría sin duda si más gente pudiera experimentar lo que es vivir en una casa eficiente, especialmente entre aquellos hogares que se lo pueden permitir. En el gráfico que figura a continuación vemos que los problemas para mantener una temperatura adecuada en el invierno afectan, no solo a los hogares de menor renta, sino también a un número nada desdeñable de los hogares con mayores ingresos (por ejemplo, en el grupo de población por encima del 70% y por debajo del 80% en la ordenación por ingresos, o sea, el 8º decil, hay un 11,7% de hogares que les cuesta calentar la casa en invierno).

Gráfico 10: Dificultades para mantener la vivienda a una temperatura adecuada en invierno según deciles

Fuente: EAPN 14º Informe sobre la pobreza en España – página 107. Elaborado por EAPN con datos de la Encuesta de Condiciones de Vida del INE.

La falta de percepción de las ventajas palpables de la renovación excede el alcance de este estudio, enfocado a la financiación de la renovación, pero aunque sea obvio, es conveniente señalar que el paso previo a financiar una renovación es querer llevarla a cabo, y para llegar a dar ese paso es necesario previamente disponer de información suficiente como para tomar esta decisión. Las encuestas sobre la percepción de la renovación informan de la infravaloración que las personas tienden a hacer de los costes de renovación (esto se muestra en la ERESEE 2020 y en el estudio de Finanzas Verdes de ASUFIN 2023).

2. Características del parque residencial en su conjunto

Establecer las probabilidades de que los principales perfiles sociales que hemos identificado lleven a cabo la renovación energética de su vivienda depende de muchas variables, pero una esencial es identificar el coste de renovación y lo rentable que puede ser renovar de acuerdo a los potenciales ahorros energéticos. Por ello, en primer lugar debemos conocer las características básicas del parque edificado.

Según el Instituto para la Diversificación y el Ahorro de la Energía (IDAE) el parque de edificios español consume el 30% de la energía final y tan solo el 0,3% de los edificios han realizado intervenciones en renovación energética. En lo que se refiere al sector residencial, las viviendas, la mitad del parque edificado en España se construyó antes de los años 80, sin normativa de eficiencia energética. Cuando aparecieron las primeras normativas de aislamiento, se exigía una media de dos a tres centímetros de aislamiento; Desde 2007, algunas comunidades autónomas exigen 10 centímetros de aislamiento en fachada, por lo que la mayoría de los edificios nuevos tienen una etiqueta energética A ó B. De los 5 millones de edificios con certificado de eficiencia energética que hay en España, sólo 16.000 tienen una certificación energética de nivel A o de máxima eficiencia, el 0,3%. El País Vasco tiene el mayor porcentaje de edificios muy ineficientes (86,52%), seguido de Canarias (85,48%), Baleares (84,89%), Murcia (83,84%), Valencia (83,08%) y Cantabria (82,25%). Por el contrario, las regiones con menor porcentaje de edificios con calificaciones E, F y G son Navarra (72,64%), Castilla y León (76,09%), La Rioja (76,43%), Madrid (77,15%), Galicia (78,66%) y Andalucía (78,68%).

TABLA 6: Distribución de viviendas según etiqueta energética en España para edificios nuevos y existentes*

(*) los edificios que tienen etiqueta energética son solo un 20% del total Fuente: IDAE

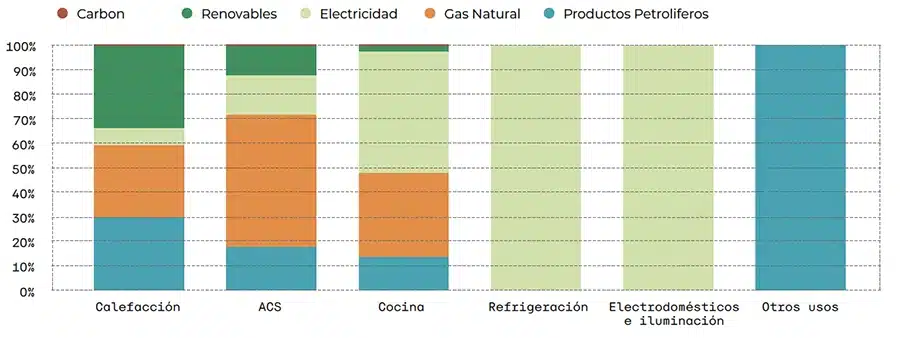

En cuanto a los usos finales de la energía, el siguiente gráfico (a la izquierda) nos muestra como la mayoría de la energía se emplea en calefacción (39,9%) seguida de los electrodomésticos (26,4%) y del Agua Caliente Sanitaria (19,8%). En el gráfico de la derecha vemos qué fuentes energéticas predominan en cada uso final, y vemos cómo los combustibles fósiles predominan en el agua caliente sanitaria (más de un 70%) y la calefacción (casi un 60%).

Gráfico 11: Estructura de consumo energético en los hogares y fuentes energéticas asociadas a cada consumo

Fuente: IDAE (2021) Informe sintético de indicadores de eficiencia energética

El reto de descarbonizar el consumo energético residencial, como vemos, pasa principalmente por reducir la necesidad de calefacción mediante el aislamiento térmico de la envolvente (fachadas, ventanas, puertas, tejados) y reducir el consumo de energías fósiles en la calefacción y agua caliente sanitaria. La electrificación de estos consumos con la instalación de bombas de calor, que permiten, además el autoconsumo de energía fotovoltaica generada in-situ (mediante paneles solares) se ha planteado como una solución idónea, adicional al aislamiento térmico de la envolvente[42]IDAE (2023) La Bomba de Calor en la renovación Energética de los Edificios. Disponible en: https://www.idae.es/publicaciones/la-bomba-de-calor-en-la-rehabilitacion-energetica-de-edificios.

3. Segmentación del parque de viviendas

La Estrategia a largo plazo de Rehabilitación 2020 (ERESEE 2020) muestra un completo panorama del parque edificado y sus condiciones. Los edificios se dividieron en clústeres, según edad del edificio, tipología, y casos. Por otro lado, se excluyeron algunos grupos de viviendas[xi]El anexo técnico resume los grupos de viviendas considerados. Ver tambíen en la ERESEE 2020 (pag. 231 en adelante), como las viviendas que no necesitan calefacción por su clima benigno, las construidas a partir de 2007, que no se considera que necesiten renovación en la envolvente por tener ya suficiente aislamiento. Una vez hecho esto, se estimaron las necesidades energéticas, por las características del edificio y la zona climática.

A partir de ahí, se ajustaron los consumos de calefacción teóricos a los consumos reales. Los consumos teóricos se usan para definir la eficiencia energética en la etiqueta energética de las viviendas, son una referencia que nos ayuda a comparar edificios entre sí o la eficiencia que gana una vivienda con una u otra intervención, sin embargo están bastante sobrevalorados y por lo general no corresponden al consumo energético real. Estos consumos energéticos teóricos, se ajustaron los consumos teóricos al consumo real estimado a través de una encuesta llevada a cabo en los hogares (SPACEHOUSE II). Este ajuste es esencial, pues el consumo real es el único que nos puede proporcionar la relación entre el coste de la intervención y el ahorro energético obtenido. Con este ajuste, se obtuvo una estimación de ahorros energéticos muy próxima a la realidad, que podría resultar de la renovación integral de la envolvente.

A partir de ahí, se excluyeron las viviendas que están en pobreza energética (de manera estadística)[xii]Esta reducción se hizo aplicando el porcentaje de pobreza energética del año 2019 en cada provincia, de la estrategia nacional contra la pobreza energética, al total de edificios de la provincia, a partes iguales por cada cluster. En este estudio, tanto porque los datos de pobreza energética han variado mucho desde entonces, como porque estamos aplicando otros criterios de segmentación, volveremos a incluir las viviendas en pobreza energética que se excluyeron en este paso cuando elaboremos el marco para determinar los grupos de hogares con mayor probabilidad de rehabilitación., para darles un tratamiento aparte. Esta primera aproximación se llama “Paquete renovación común” e incluye más de 13,28 millones de viviendas. Estos clústeres o grupos de viviendas, se utilizaron para hacer una estimación de sus necesidades de calefacción y del coste aproximado de renovar cada vivienda de cada tipología con una renovación integral de la envolvente (en las que se logran ahorros superiores al 60%).

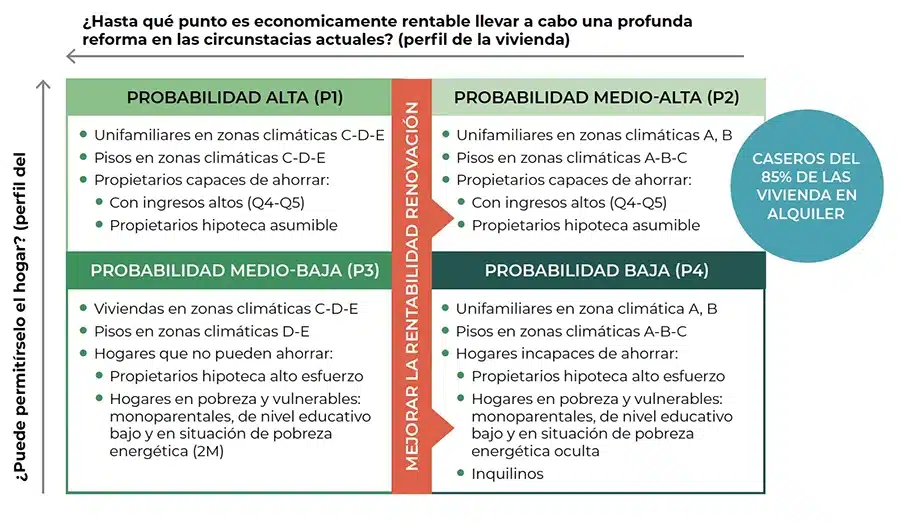

4. El umbral de rentabilidad de la renovación energética de viviendas

Una renovación tiene un coste inicial y luego reportará ahorros energéticos cada año. El umbral de rentabilidad se puede plantear como el coste máximo por una unidad de ahorro energético obtenido gracias a la renovación. Para definir el umbral de rentabilidad de la intervención necesitamos saber el número de años en el cual podremos recuperar el coste de la intervención, a base de los ahorros resultantes. El umbral de rentabilidad es una línea que trazamos en ese horizonte temporal para separar lo que consideramos rentable de lo que no. La rentabilidad no es el argumento único y se podría decir que tampoco es el más importante, si se compara con la salud, o el medioambiente, por ejemplo, pero sí es una referencia ineludible sobre todo porque el aumento de valor que pueda experimentar un inmueble que se renueva está principalmente basado en este aspecto.

Por ejemplo, si llevando a cabo una intervención que nos cuesta 10.000€ obtenemos un ahorro anual de 4.000 Kwh, entonces cada uno de los Kwh anuales ahorrados nos costarán 2,5€. Si tomamos por ejemplo un precio del mix de consumos energéticos de España de 0,10€ por Kwh, entonces el plazo de amortización sería de 25 años. Es decir, ahorrando 4.000 Kwh cada año a 0,10 €/Kwh, recuperaríamos la inversión en 25 años.

Para hacer una análisis a nivel nacional de la rentabilidad de renovar, el siguiente paso, será plantearnos qué nivel de renovación energética queremos tomar de referencia para analizar la capacidad de hogares de abordar el esfuerzo económico de llevarla a cabo. La Directiva de Eficiencia Energética de Edificios 2024 plantea la necesidad de establecer medidas de apoyo financiero, con especial apoyo a hogares vulnerables y medidas para evitar el desalojo por aumentos de alquiler, para llevar a cabo las renovaciones profundas de edificios, que son:

Aquellas que alcanzan las características del edificio de cero emisiones (ECE)

Reducen el 60% de uso de energía primaria

Reducen el 30% de consumo de energía primaria, en actuaciones integradas de distrito

Por lo tanto hemos definido la renovación profunda de las viviendas como inversión de referencia sobre la cual vamos a analizar si la renovación es rentable o no, y particularmente la renovación profunda de la envolvente del edificio, debido a que se trata de una intervención que la Directiva de Eficiencia Energética de Edificios exige a los estados miembros que prioricen en razón de sus enormes beneficios. En primer lugar, porque es una intervención que reduce las necesidades energéticas, esto reduce la pobreza energética y la necesidad de sistemas mecánicos de aclimatación, reduciendo posibles Efectos Isla de Calor en entornos urbanos. También por su capacidad de contribuir, no solo a la mitigación del cambio climático, sino también a la adaptación al cambio climático, ya que hace más efectivos los sistemas de aerotermia en olas de calor. Todo ello sin olvidar los beneficios para la salud y el confort que proporciona, que pueden después ser complementados no solo con sistemas de aerotermia al uso, sino con sistemas que pueden llegar a ser incluso más eficientes implementados a través de redes de frío y calor.

5. La modelización base del parque edificado

Para calcular el número de viviendas que sería rentable renovar energéticamente, partiremos de la modelización que tenemos en la ERESEE 2020 (página 231) con costes de intervención sobre la envolvente en renovaciones profundas y ahorros energéticos estimados y ajustados al consumo energético real, como ya hemos mencionado. Este conjunto inicial de 13,28 millones de viviendas habría que añadirle las viviendas en pobreza energética, que fueron excluidas de manera estadística, y excluir en su lugar un 20% de las viviendas más antiguas, por su baja probabilidad de renovación, para tener un resultado más exacto. Sin embargo, a efectos de modelizar el marco de evaluación de probabilidad de la rehabilitación desde el punto de vista del propietario de la vivienda, este paquete de viviendas nos resulta suficientemente representativo, para entender aspectos básicos de cómo puede llegar a cambiar la cuantificación de cada grupo de probabilidad en función de las medidas que se tomen a nivel de política económica y los instrumentos de financiación que se pongan en funcionamiento.A los valores contenidos en la modelización mencionada, añadiremos un 30% a los precios de la intervención, para actualizar los precios a 2024, de acuerdo con la estimación de TINSA[43]Estimación de Julio 2024 del incremento de los precios de la construcción de 2020 a 2024 de acuerdo a declaraciones de Consuelo Villanueva (TINSA) para el diario El País. Disponible en: https://elpais.com/economia/2024-07-15/la-venta-de-viviendas-regresa-a-terreno-negativo-aunque-los-precios-seguiran-al-alza.html, y añadiremos un 19,64% de costes referidos a honorarios técnicos, IVA tanto de la intervención (reducido al 10%) como de los honorarios (21%), así como el coste de permisos y licencias de obra, todo ello siguiendo la estimación que se hace en la ERESEE 2020 (página 244). Y por último, añadiremos el interés actual en la financiación, haciendo simulaciones adicionales para el 0% de interés, que pagaría una familia que autofinancia con su ahorro la renovación, un 2% que era el tipo de interés que se utilizó en la ERESEE 2020.Para medir dicha rentabilidad, necesitamos un primer indicador que es el coste de renovar por Kwh anual de ahorro energético ganado, es decir, cada intervención nos dará un consumo anual mejorado (medido en Kwh anuales) que tendremos en adelante, así que el coste por Kwh anual de ahorro conseguido es un indicador que nos sirve para calcular los ahorros que nos proporciona la intervención de ahí en adelante.

6. Definiendo la ratio de corte en Coste de la intervención por Kwh de ahorro conseguido

El precio que ponemos a los ahorros generados, lo mediremos en euros por Kwh equivalente. El precio de referencia debería incluir distintas variables, los ahorros deberían calcularse según el combustible de los consumos domésticos de calefacción y agua caliente en cada caso, pero para este estudio utilizaremos el mix energético para calefacción y agua caliente de nuestro país. Según estudios recientes, este coste sería aproximadamente 0,10€ por Kwh[44]How to finance the European Union’s building decarbonisation plan (2/07/2024) https://www.bruegel.org/policy-brief/how-finance-european-unions-building-decarbonisation-plan. También debería tenerse en cuenta los costes de asociados a los permisos de emisiones de CO2 que no tendremos que pagar en el futuro por contaminar, ya que como veremos, está previsto que en 2027 se empiecen a pagar costes de emisiones de CO2 por el uso doméstico de la energía fósil. Por ahora estimaremos un precio por permisos de emisión de 60€ por Tm de CO2 (ver anexo técnico con los cálculos). Esto nos da un precio de 0,11 € por Kwh anual ahorrado.

Por lo tanto, definir el umbral de rentabilidad consiste en marcarnos un horizonte temporal que corresponda a la percepción general de la gente como un plazo razonable, y a partir de ahí podremos saber el coste máximo de renovación por Kwh anual de ahorro obtenido con la misma.

En Psicología se analiza el llamado “sesgo del presente” que se define como la preferencia por el presente frente al futuro y explica que llevemos a cabo acciones que nos funcionan a corto plazo, aunque a largo plazo no nos convengan[xiii]El sesgo del presente nos ayuda a definir también la tasa de descuento que nos marca qué porcentaje adicional nos tienen que dar en el futuro para que nos compense renunciar a disponer de una cantidad de dinero que tenemos hoy. Es el concepto que tradicionalmente se ha usado para justificar el cobro del interés en Economía.. Según dichos estudios, la mayoría de la gente no es capaz de verse a sí misma más allá de 15 años en el futuro, por ello vamos a tomar el ratio de corte que nos da un plazo máximo de retorno de la inversión en 15 años, que sería 1,71 € por cada Kwh de ahorro anual, considerando un precio energético del ahorro conseguido de 0,11 € por Kwh (1,71 / 0,11 = 15 años).

7. Resultados de la simulación

Una vez tenemos una línea de corte para cada binomio clúster de viviendas-zona climática, que nos distingue cuales serían rentables y cuales no, simulamos el conjunto de viviendas que formarían parte del grupo de viviendas principales que sería rentable renovar a nivel energético.