Escapar de la dependencia al crecimiento

Autor: Mark Burton (2), publicado en Steady-State Manchester

7/Marzo/2018

Resumen

Cada vez se reconoce más que el «crecimiento» económico sin fin no es posible en un planeta finito ni es un objetivo de política deseable en términos sociales y económicos. La ONG británica, Positive Money, recientemente ha agregado su voz a esta crítica, con su informe «Escapando de la Dependencia al Crecimiento». Las campañas de dinero positivo (Positive Money: PM) para la reforma del sistema monetario, argumentan que no se deberia permitir crear dinero a los bancos, a excepción del banco central. Sugieren que esta medida ayudaria a poner fin a la dependencia de los gobiernos al «crecimiento».

Este artículo evalúa su propuesta de tres maneras. Primero pregunta si caracteriza adecuadamente el motor del crecimiento en las economías capitalistas. En segundo lugar, pregunta si sus propuestas son necesarias para controlar el crecimiento irresponsable del crédito y la deuda. Finalmente, considera si ayudaría a prevenir y reducir el daño ecológico. Se concluye que debido a que los PM son muy selectivos tanto en la caracterización de los resortes de la acumulación capitalista como en su análisis del impacto de la actividad económica en el ecosistema, terminan proponiendo un esquema que en el mejor de los casos tendrá poco impacto positivo y que podría realmente empeorar el asunto. Finalmente, se propone un conjunto alternativo de innovaciones de políticas relevantes para la problemática del crecimiento.

Introducción: escapar de la dependencia al crecimiento

Durante mucho tiempo se ha entendido que la prescripción económica estándar del «crecimiento» económico, para corregir múltiples males económicos, sociales y ambientales, es altamente inverosímil (3). Esto se deriva de la observación elemental de que no se puede expandir el flujo material de la economía (los materiales y la energía que consume) sin enfrentarse a los límites impuestos por los sistemas biofísicos de la tierra de los que todos dependemos.

Hay otras dimensiones para la crítica del «crecimiento»: 1) los impactos económicos desestabilizadores de la reducción del retorno de inversión a medida que los materiales y las fuentes de energía se vuelven más escasos; 2) el fracaso de que el crecimiento económico beneficia a quienes están en desventaja económica y social, y 3) ofrecer aumentos de bienestar para la población en general (una vez que se ha alcanzado un determinado nivel de vida para todos), lo que respalda la idea de que necesitamos un tipo diferente de ética de civilización, basada en la suficiencia en lugar del exceso (4). Contra la apuesta inverosímil sobre «crecimiento», yo y mis colegas del “estado estacionario” de Manchester hemos abogado por una Economía Viable,

“… una economía que es resiliente y dinámica, proveiendo lo suficiente para todos, al tiempo que apoya el bienestar social. Y debe ser ecológicamente viable, sin causar daños adicionales a los sistemas frágiles de la tierra sin los cuales la vida no es posible “(5).

El trabajo de Donella Meadows y sus colegas en la década de 1970 con su informe Limits to Growth (6) dio un claro enfoque al entendimiento de que no se puede hacer crecer la economía material para siempre. Ese informe fue criticado, en gran medida por motivos espurios, lo que llevó a su eclipse y al predominio de la falta de sentido del «desarrollo sostenible», de que se puede seguir creciendo mientras se produzcan beneficios ambientales y sociales. El fracaso de esa idea es cada vez más claro a medida que los sistemas ecológicos y biofísicos de la Tierra se precipitan en una serie de zonas peligrosas de las cuales el cambio climático, la pérdida de biodiversidad y las presiones sobre los sistemas de agua dulce son simplemente los más obvias (7).

No es sorprendente que ahora haya un creciente interés en la tesis de Limits to Growth. Un nuevo participante en el debate es la ONG británica, «Positive Money», que acaba de publicar un informe «Escaping Growth Dependency (8)» (EGD a partir de ahora), con el subtítulo «¿Por qué reformar el dinero reducirá la necesidad de perseguir el crecimiento económico a cualquier costo para el medio ambiente ?». Es alentador ver a otras organizaciones que hacen campaña a favor de rechazar el «crecimiento» por razones ambientales, pero, ¿esta intervención realmente ayuda? Argumentaré que comete una serie de errores fundamentales antes de resumir brevemente cómo podría darse un enfoque más adecuado.

¿Qué dice dinero positivo?

Positive Money (PM) estructura sus argumentos de esta manera (EGD: pp. 5-6):

- «En el Capítulo 1 analizamos de manera exhaustiva los problemas del crecimiento económico sin fin y desarrollamos un marco para ayudar a comprender el desafío. Distinguiremos el «crecimiento económico» como una medida estadística abstracta del tamaño de la economía del uso real de los recursos tangibles y la contaminación que crea este crecimiento económico. Vemos las razones por las cuales el progreso tecnológico por sí solo no nos permitirá perseguir un crecimiento económico continuo mientras vivamos dentro de las limitaciones de los ecosistemas. A continuación, esbozamos el modelo de una «economía del estado estacionario» desarrollada por los economistas ecológicos, ya que sirve como una descripción útil de las limitaciones difíciles en las que debe operar la economía y proporciona una visión de una economía sostenible «.

Esta sección es una buena exposición de la imposibilidad de continuar el «crecimiento» económico, incluyendo el fracaso de la disociación absoluta del crecimiento del PIB del flujo material (algo que enfatizamos (9)) y los conceptos básicos de la «economía del estado estacionario» tal como lo propusieron economistas ecológicos como Herman Daly.

- «En el Capítulo 2 exploramos las fuentes políticas, sociales y económicas de nuestra actual dependencia del crecimiento. No intentamos identificar qué fuente de dependencia del crecimiento es más fuerte o más influyente, pero cada una de estas fuentes necesita una solución que no dependa del crecimiento «.

Esta sección me pareció bastante extraña. En lugar de describir las fuentes o las fuerzas impulsoras de la dependencia del crecimiento, el capítulo hace dos cosas. En primer lugar, identifica las racionalizaciones ideológicas del «crecimiento», es decir, las funciones que tiene el «mantra del crecimiento» para legitimar el sistema actual con sus grandes desigualdades. En segundo lugar, identifica el argumento económico de que el crecimiento reduce los impactos tanto de la inflación como de la deuda (pública y privada): un simple efecto aritmético. Sin embargo, el estilo del argumento es «teleológico», buscando una causa en términos de sus efectos. Para ser justos, reconocen esto: «Hay múltiples fuerzas que ‘impulsan’ o producen crecimiento en el PIB, …… [las] fuerzas impulsoras no son el enfoque de este documento. En cambio, estamos interesados en las razones que impulsan a los gobiernos a hacer que el crecimiento económico continuo sea un objetivo de política esencial «(10). Pero sí necesitamos identificar esos factores, las causas reales de la tendencia actual del sistema para un crecimiento cuantitativo continuo. Si esa identificación es incorrecta , las prescripciones probablemente también serán incorrectas.

Ahora viene el quid del argumento de PM:

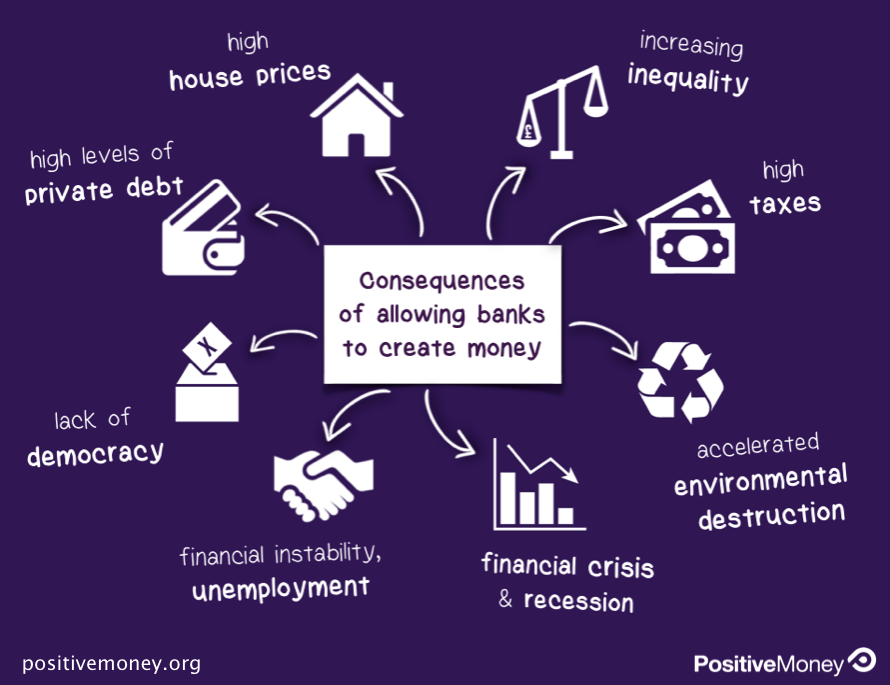

- «En el Capítulo 3, nos enfocamos en las fuentes de la dependencia del crecimiento generadas por el diseño del sistema monetario actual. Explicamos cómo el diseño del sistema monetario actual, en el cual los bancos crean la mayoría del dinero nuevo cuando prestan, tiende a generar altos niveles de deuda privada (deuda de hogares y empresas) y altos niveles de deuda pública también. Consideramos por qué estos altos niveles de deuda son un problema «.

Como explicaré, esta sección, aunque identifica algunos elementos clave del sistema capitalista actual, se extiende en exceso en estos elementos, descuidando otros.

- «En el Capítulo 4 examinamos cómo se puede reducir la deuda privada y pública y concluimos que el crecimiento económico se ve como la solución más fácil, y potencialmente la única, cuando se opera bajo el sistema monetario actual».

Esta sección es una exploración útil de las opciones limitadas en el sistema actual para reducir la deuda en una economía que no crece. Establece el escenario para la propuesta radical de PM en la siguiente sección.

- «En el Capítulo 5, examinamos cómo los cambios en el sistema monetario actual pueden reducir el nivel de la deuda pública y privada sin depender del crecimiento económico. Nos enfocamos en las propuestas para transformar la naturaleza de la creación de dinero y consideramos las implicaciones de un «sistema de dinero soberano». En un sistema de dinero soberano, solo el estado, a través del banco central, puede crear dinero. Debido a que este dinero se crea sin una deuda correspondiente del sector privado, puede conducir a niveles de deuda más bajos en la economía y, por lo tanto, comenzar a reducir una de nuestras fuentes de dependencia al crecimiento «.

Esta, en resumen, es la» solución «del PM. Es su distintivo, pero en sus dimensiones clave es compartida por muchos comentaristas y activistas que se centran en la relación ecología-economía (11).

Se puede hacer una crítica desde tres ángulos:

- ¿Por qué crecen las economías capitalistas?

- ¿Cuál es la mejor manera de gestionar la provisión de crédito y controlar la escesiva deuda?

- ¿Cuáles serían las consecuencias ecológicas de las propuestas de PM?

¿Por qué crecen las economías capitalistas?

Esta es la gran cuestión y debe responderse con cierto detalle antes de volver a la propuesta de PM12 (12). Podemos usar una modelo simple para comprender la clave del sistema (13). El capital monetario se invierte en producción (por un capitalista o por una entidad que actúa de la misma manera que un capitalista). Con el dinero se pagan los materiales y las herramientas (y máquinas) que utilizan los trabajadores para transformarlos en productos que ingresan al mercado como mercancías. Con el dinero también se pagan los salarios de los trabajadores. Las mercancías se venden, y aquí está la primera pista del crecimiento: se venden por más dinero que el dinero invertido (ganancia). ¿Cómo puede suceder eso? Karl Marx nos dio la respuesta (en lo que se conoce bastante confusamente como la «Ley del Valor»), basándose en el trabajo de David Ricardo y otros economistas clásicos. La segunda pista para el acertijo del crecimiento es que a los trabajadores se les paga menos que el valor de su fuerza de trabajo. La diferencia es la «plusvalía», expropiada por el capitalista. Cuando se monetiza en la venta de mercancías, esa plusvalua se manifiesta como ganancia. Esa relación se expresa comúnmente como:

M – C – M ‘ (A1

Donde M = capital monetario y C = mercancía. El signo ‘ representa el aumento de capital sobre este capital inicial en la primera etapa M.

La fórmula puede expandirse:

M – C … P … C ‘- M’ (A2

Donde C son las mercancías compradas para transformarlas (es decir, producción P) en las mercancías C ‘ para ser vendidas.

Y expandiendo P nos da los medios de producción MP y Poder Laboral LP.

M – C (L + MP) … P … C ‘- M’ (A3

Y el proceso continúa «Devolviendo una ganancia después de cada vuelta, el capital ‘se enciende de nuevo’ como un fuego que nunca se apaga» (14) así que tenemos (en forma resumida):

M – C … P … C ‘- M’ → M ‘- C’ … P … C «- M» → M «- C» … P … C «‘- M»‘ (A4

Lo que se agregó a esta fórmula en la revolución capitalista industrial fue el «subsidio energético» de los combustibles fósiles. En la economía de producción capitalista desde entonces, a pesar del crecimiento de la energía renovable, la fórmula es:

M-C (L + MP (F) ) … P … C’-M ‘ (A5

Donde F representa los combustibles fósiles como una parte de los medios de producción (15).

Como señala Jason Moore, la búsqueda infinita del capitalismo es por insumos baratos para este sistema: mano de obra, alimentos, energía y materias primas (16). Pero el núcleo de todo es la creación de valor mediante el trabajo que actúa sobre los insumos materiales a través de los medios de producción activados por la energía concentrada: el capitalista extrae plusvalua al pagar a los trabajadores menos que el valor de cambio del producto que fabrican.

Pero hay dos problemas, y esto nos lleva de vuelta a las preocupaciones de PM. 1) ¿De dónde viene ese dinero inicial? y 2) ¿De dónde viene el aumento de dinero para pagar los nuevos productos, en otras palabras, monetizar el valor aumentado después del ciclo de producción?

- Para la inversión en el proceso de producción, los capitalistas invierten parte de su propio dinero (sic) ): no gastan todas las ganancias que obtienen, sino que reinvierten una parte en el negocio. Pero eso no es suficiente para la expansión que observamos. Hay otra fuente: el crédito. PM identifica una fuente de este, los préstamos de los bancos. Esta no es la única fuente: el ahorro de los trabajadores también se usa (por ejemplo, cuando con los fondos de pensiones y los planes de ahorro se realizan inversiones en la producción capitalista, directa o indirectamente). Y las empresas obtienen ellas mismas capital a través de ofertas de acciones y bonos.

En todos estos casos, existe la expectativa de obtener ganancias. El crédito está disponible como un anticipo sobre la realización esperada de ganancias, en otras palabras, sobre la base de la plusvalía que se extraerá.

- Eso no responde a la pregunta de dónde proviene el dinero extra para monetizar las ganancias y pagar los intereses (17). ¿De dónde proviene el dinero para la expansión de las compras de las mercancias en la economía? Proviene de varias fuentes. Cuando los metales preciosos apuntalaban la moneda, en los inicios del capitalismo, fue la explotación de las Américas, particularmente las minas de plata de Potosí y Zacatecas, lo que impulsó esta fuente adicional de pago (y también la inversión) (18). El ingreso del dinero de otras economías continúa financiando los gastos en mercancias. Pero modernamente (y, de hecho, volviendo a los orígenes de la banca moderna cuando los viajes de colonización y explotación se financiaban con crédito( 19)), es la mayor expansión del crédito la que proporciona gran parte del dinero extra.

PM presta casi exclusivamente atención a los préstamos bancarios y hace la observación correcta de que, contrariamente a lo que convencionalmente se entiende, la mayor parte del dinero en circulación es creado por los bancos privados a través de la provisión de crédito (ahora electrónica). Tienen razón al considerar la expansión descontrolada del crédito como un problema y explorar una serie de dimensiones sobre este tema. Pero su análisis yerra en dos cuestiones en esta etapa:

En primer lugar, PM se centra en la creación de dinero como crédito como causa central de crecimiento económico cuando, a partir del análisis anterior (ampliamente marxista), es más bien un fenómeno secundario, un factor limitante, en lugar de un proceso que genera este crecimiento. El núcleo de la expansión capitalista es el proceso productivo con su expropiación y reinversión de la plusvalía de parte de los beneficios resultantes. Las operaciones del sistema de crédito son secundarias. Como dice Lapavistas, basándose en el trabajo de la escuela japonesa de marxismo Uno:

«… las finanzas comprenden un conjunto integral de relaciones ordenadas en capas interconectadas que emergen espontáneamente de la acumulación real … una pirámide de relaciones de crédito. La pirámide se eleva desde las relaciones elementales del crédito comercial, a las aún más complejas relaciones del crédito del mercado monetario, a las aún más complejas relaciones del crédito monetario (bancario) y finalmente a las relaciones del crédito del banco central. El mercado de capital, por otro lado, existe junto a la pirámide del sistema de crédito, pero está conectado a este último a través de los flujos de valor y la determinación del precio. «(20)

Aquí hay una paradoja: el crédito surge del sistema de acumulación capitalista , apoyándolo, pero también adquiere vida propia, cuestión no menor en las actuales condiciones de capitalismo financiero, donde las cadenas de crédito, de las promesas de pago, se vuelven cada vez más intrincadas y recursivas, y cuando se tensan, causan una gran inestabilidad. En última instancia, si la expansión de los valores monetarios no se basa en la expansión de la producción de mercancias, siempre hay un ajuste de cuentas, un reajuste:

«Una crisis de deuda no es realmente una crisis de deuda, sino una señal de que la producción de valor de un país no puede apoyar por más tiempo la ilusión previa de riqueza » (21).

El primera error de PM es ver la provisión de crédito como causa primera, como la acumulación capitalista impulsora, en lugar de ser algo que surge de ella, más o menos a la par que ella, pero lejos de liderarla.

El segundo error es centrarse solo en un tipo de crédito dentro de este sistema Ponzi, el ofrecido por los bancos. Jo Michell señala este punto en una crítica a las propuestas de PM:

«… al reducir el foco a los bancos emisores de depósitos, PM excluye de la consideración al resto del sistema financiero -bancos de inversión, fondos de cobertura, compañías de seguros, fondos del mercado monetario y muchos otros- de la consideración «(22).

Otro problema son las afirmaciones empíricas hechas por PM: ¿la creación de crédito conduce inevitablemente a un imperativo de crecimiento? Como no tenemos un caso comparativo real, tenemos que confiar en los estudios de modelos. Inevitablemente, estas son simplificaciones del sistema económico y monetario real. Quizás el más desarrollado de estos, fue el utilizado por Jackson y Victor (23)

«un modelo de dinámica de sistemas (FALSTAFF) consistente en el flujo de existencias (Stock-flow (SFC)) de una hipotética economía cerrada con propiedad privada y deuda que genera intereses. Los aspectos conductuales del modelo incluyeron la propensión a consumir tanto ingresos como riqueza, un simple modelo de aceleración de la inversión de las empresas y requisitos positivos para los bancos sobre la suficiencia de capital y las reservas del banco central. Contrariamente a lo que se afirma en la literatura, no encontramos evidencia de un imperativo de crecimiento que surja de la existencia de un sistema de dinero basado en deuda per se.

«De hecho, presentamos una variedad de escenarios que han ejemplificado estados cuasiestacionarios de diversa índole y que han ofercido resiliencia ante la inestabilidad frente a fluctuaciones aleatorias, shocks de demanda y exagerados ‘espíritus animales’. También simulamos una transición de una economía basada en el crecimiento hacia tal estado. Ninguno de los escenarios fue sensible a los cambios modestos en los valores de las tasas de interés, los requisitos de adecuación de capital o las tasas de reserva. …

«Específicamente, los resultados en este documento sugieren que no es necesario eliminar la deuda que devenga intereses per se, si el objetivo es lograr un estado de la economía resiliente, estacionario o casi estacionario. También vale la pena reiterar que, aparte de la cuestión del dinero que genera intereses, existen varios otros incentivos para el crecimiento dentro de la arquitectura de la economía capitalista. …… Deben ser incluidos, por supuesto: la maximización de los beneficios (y, en particular, la búsqueda del crecimiento de la productividad laboral) por parte de las empresas, la especulación de los precios de los activos y las aspiraciones de los consumidores de mayores ingresos y riqueza. Algunos de estos mecanismos también conducen a inestabilidades potenciales en la economía capitalista. Muchos de ellos dependen de la existencia de sistemas monetarios basados en créditos. … Pero esta lógica no implica que el dinero que genera intereses, en sí mismo, crea un imperativo de crecimiento «.

Jackson y Victor no son hostiles a las propuestas de reforma monetaria y reconocen que en esta simulación no han explorado algunos elementos críticos, como la inversión en vivienda y la inflación del precio de la vivienda (24). Pero plantean el importante punto de procedimiento de que se necesitan estudios como los suyos para identificar dónde deberían invertirse los esfuerzos en transformar la economía para escapar de la dependencia al crecimiento.

Existen otros problemas con la caracterización de PM de la creación de dinero y la obtención de beneficios por los bancos y estos han sido ampliamente difundidos (en su mayoría provienen de una perspectiva poskeynesiana) pero no entraré en ellos aquí (25). Baste decir que los economistas que aceptan el punto de partida del PM (creación de dinero por los bancos) encuentran fallos en sus otras premisas y en los pasos de su argumentación.

Traducción Neus Casajuana

1 Some rights reserved: Licensed under a Creative Commons Attribution-NonCommercial-ShareAlike 4.0 International License. I am grateful to Carolyn Kagan, Ben Irvine and Roger Bysouth for helpful comments on earlier drafts.

2 mark.burton{AT}poptel.org

3 e.g. Boulding, K. E. The Economics of the Coming Spaceship Earth in Environmental Quality Issues in a Growing Economy (ed. Daly, H. E.) (Johns Hopkins University Press, 1966); Georgescu-Roegen, N. (1971).The entropy law and the economic process. Cambridge, Mass: Harvard University Press.; Daly, H. E. (1973).Toward a steady-state economy. San Francisco: Freeman.

4 Burton, M., & Steady State Manchester. (2012). In Place of Growth: Practical steps to a Manchester where people thrive without harming the planet. Manchester: Steady State Manchester.https://steadystatemanchester.files.wordpress.com/2012/11/inplaceofgrowth_ipog_-content_final.pdf

5 Burton, M., Irvine, B., & Emanuel, J. (2014). The Viable Economy. Manchester: Steady State Manchester.https://steadystatemanchester.files.wordpress.com/2014/11/the-viable-economy-master-document-v4-final.pdf

6 Meadows, D. H., Meadows, D. L., Randers, J., & Behrens, W. W. (1974). The Limits to growth : a report for the Club of Rome’s project on the predicament of mankind. London: Pan Books. Retrieved fromhttp://www.donellameadows.org/wp-content/userfiles/Limits-to-Growth-digital-scan-version.pdf; Meadows, D. H., Randers, J., & Meadows, D. L. (2005). Limits to Growth : the 30-Year Update. London: Earthscan; see also Jackson, T., & Webster, R. (2016). Limits Revisited: A review of the limits to growth debate (p. 24). London: All-Party Parliamentary Group on Limits to Growth. http://limits2growth.org.uk/revisited

7 Rockström, J., Steffen, W., Noone, K., Persson, Å., Chapin, F. S., Lambin, E. F., … Foley, J. A. (2009). A safe operating space for humanity. Nature, 461(7263), 472–475. https://doi.org/10.1038/461472a

Steffen, W., Richardson, K., Rockstrom, J., Cornell, S. E., Fetzer, I., Bennett, E. M., … Sorlin, S. (2015). Planetary boundaries: Guiding human development on a changing planet. Science, 347(6223), 1259855–1259855. https://doi.org/10.1126/science.1259855

8 Positive Money. (2018). Escaping Growth Dependency: Positive Money’s latest research paper. London: Positive Money. Retrieved from http://positivemoney.org/publications/escaping-growth-dependency/

9 https://steadystatemanchester.net/2016/04/15/new-evidence-on-decoupling-carbon-emissions-from-gdp-growth-what-does-it-mean/

10 EGD: p.17

11 It is not quite the same as, but is related to, the 100% or Full, Reserve Banking (FRB) proposals that date back to the Chicago Plan of the 1930s and was popularised by Milton Friedman. FRB is also supported by some ecological economists, including Herman Daly, and by the England and Wales Green Party. Martin Wolf, the senior Financial Times correspondent, also supports the idea. There is debate as to how different the Sovereign Money idea is from FRB, see Dittmer, K. (2015). 100 percent reserve banking: A critical review of green perspectives. Ecological Economics, 109, 9–16. https://doi.org/10.1016/j.ecolecon.2014.11.006.

12 For a consideration of capitalism’s incompatibility with a steady state economy: Blauwhof, F. B. (2012). Overcoming accumulation: Is a capitalist steady-state economy possible? Ecological Economics, 84, 254–261.https://doi.org/10.1016/j.ecolecon.2012.03.012

13 In addition to the sources cited in relation to specific points, the following discussion draws on a a variety of works, including: Wallerstein, I. (1996). Historical Capitalism, with Capitalist Civilization. London: Verso; Burkett, P. (2009). Marxism and ecological economics : toward a red and green political economy. Haymarket Books; Lapavitsas, C. (2013). Profiting without producing: how finance exploits us all. London ; New York: Verso; Norfield, T. (2017). The City: London and the global power of finance. London: Verso; Bellamy Foster, J., Clark, B., & York, R. (2011). The Ecological Rift: Capitalism’s War on the Earth. New York: New York University Press / Monthly Review Press; Harvey, D. (2010). The enigma of capital : and the crises of capitalism. Oxford [England]; New York: Oxford University Press; Kallis, G., & Swyngedouw, E. (2017). Do Bees Produce Value? A Conversation Between an Ecological Economist and a Marxist Geographer. Capitalism Nature Socialism, 1–15. https://doi.org/10.1080/10455752.2017.1315830; Dussel, E. (2001). The Four Drafts of Capital: Toward a New Interpretation of the Dialectical Thought of Marx. Rethinking Marxism: A Journal of Economics, Culture & Society, 13(1), 10–26; Dussel, E. (2014). 16 tesis de economía política: interpretación filosófica. Mexico City: Siglo XXI; and of course Marx, especially Marx, K. (1963). Theories of surplus-value volume IV of capital. Moscow: Progress Publishers e-version available at http://www.bard.edu/library/arendt/pdfs/Marx-Surplus.pdf.

14 Malm, A. (2016). Fossil capital: the rise of steam-power and the roots of global warming. London ; New York: Verso.

15 From Malm (2016) work cited.

16 Moore, J. W. (2015). Capitalism in the web of life: ecology and the accumulation of capital (1st Edition). New York: Verso. See also https://jasonwmoore.wordpress.com/tag/four-cheaps/

17 This is known as the “profits puzzle”, something that has defeated many economists. For an interesting discussion, see Tomasson, G., & Bezemer, D. J. (2010). What is the Source of Profit and Interest? A Classical Conundrum Reconsidered. Munich Personal RePEc Archive. Retrieved from https://mpra.ub.uni-muenchen.de/id/eprint/20371

18 Dussel (2014) work cited: p. 11.

19 Gelderblom, O. (2013). Cities of commerce: the institutional foundations of international trade in the Low Countries, 1250-1650. Princeton NJ: Princeton University Press.

20 Lapavitsas, C. (2013). Profiting without producing: how finance exploits us all. London ; New York: Verso. p. 122-123. For a diagramatic depiction of some parts of this system (in Spanish) see Dussel, E. (2014). 16 tesis de economía política: interpretación filosófica. Mexico City: Siglo XXI. p. 116. Dussel notes: “The fetishisation [of financial credit] is progressive; that is to say, living labour is made progressively more invisible” p. 128.

21 Norfield, T. (2017). The City: London and the global power of finance. London: Verso. p. 151

22 Michell, J. (2017, January 18). Full Reserve Banking: The Wrong Cure for the Wrong Disease. Retrieved February 14, 2018, from https://criticalfinance.org/2017/01/18/full-reserve-banking-the-wrong-cure-for-the-wrong-disease/. See also Norfield, T. (2017). The City: London and the global power of finance. London: Verso for an accessible exploration of the financial system, contextualised within actually existing imperialism.

There is an echo of the pioneer of Marxist studies of finance, Rudoph Hilferding, in PM’s approach. Hilferding also over-emphasised the role of private banks in the financing of capitalism see Norfield, (2017) work cited pp. 92-95.

23 Jackson, T., & Victor, P. A. (2015). Credit creation and the ‘growth imperative’ – a quasi- stationary economy with debt-based money. (PASSAGE Working Paper). Guildford: University of Surrey. Retrieved fromhttp://www.prosperitas.org.uk/publications.html A version also published as Jackson, T., & Victor, P. A. (2015). Does credit create a ‘growth imperative’? A quasi-stationary economy with interest-bearing debt. Ecological Economics, 120, 32–48. https://doi.org/10.1016/j.ecolecon.2015.09.009

24 The reader can make some explorations using the online simulation programme.

25 Michell, J. (2017, January 18). Full Reserve Banking: The Wrong Cure for the Wrong Disease. Retrieved February 14, 2018, from https://criticalfinance.org/2017/01/18/full-reserve-banking-the-wrong-cure-for-the-wrong-disease/

Pettifor, A. (2017). The production of money: how to break the power of bankers. London: Verso. Chapter 6.

Schlichter, D. (n.d.). Incredible confusions Part 1: ‘Positive Money’ and the fallacy of the need for a state money producer. Retrieved February 14, 2018, from http://www.cobdencentre.org/2013/02/incredible-confusions-part-1-positive-money/

Fontana, G., & Sawyer, M. (2016). Full Reserve Banking: More ‘Cranks’ Than ‘Brave Heretics.’ Cambridge Journal of Economics, 40(5), 1333–1350. https://doi.org/10.1093/cje/bew016

5 respuestas

Gracias por la traducción!

Gracias por escribir el artículo.

Nice to meet you

Me dio cuenta que en esta versión, las notas se han desvinculado de los números en el texto. Para resolverlos, hay que añadir 2 al numero en el texto para localizar la nota apropiada.

Estimado Mark, ya está arreglado. Muchas gracias por el aviso

Gracias!